随着全球对环境保护和ESG可持续发展的重视,企业承担环境与生态保护责任已成为大众的共同期许。一些企业为了迎合市场和消费者的需求,采取了“漂绿”营销策略,即通过夸大或虚假宣传其环保行为来吸引消费者。这种行为不仅误导了消费者,还可能违反了相关的法律法规,从而“引火上身”。

一、ESG“漂绿”的内涵与现状

1986年,一位环境学家在斐济旅游时,注意到酒店一方面建议住客增强环保意识重复使用毛巾,另一方面却毁坏林地扩大经营规模,据此他认为酒店是以环保之名行节约成本之实。“漂绿”(也称“洗绿”)一词由此而来,最初针对的是环保领域中,企业为修复声誉、塑造形象或其他目的而传播虚假信息,却没有实际行动或影响甚微,名不副实。

随着“双碳”目标的确立,企业为树立形象、吸引投资而过分渲染ESG成绩,因此“漂绿”现在也被用来形容ESG领域中的误导性行为。

二、“漂绿”行为的法律风险

“漂绿”行为在环保领域,体现为企业为了迎合ESG及可持续发展指标的要求,为其自身利益,以“ESG”的名义进行的虚假环保行为。存在“漂绿”行为的企业往往借助投资市场、消费者偏好,对外鼓吹其不具备的可持续优势。

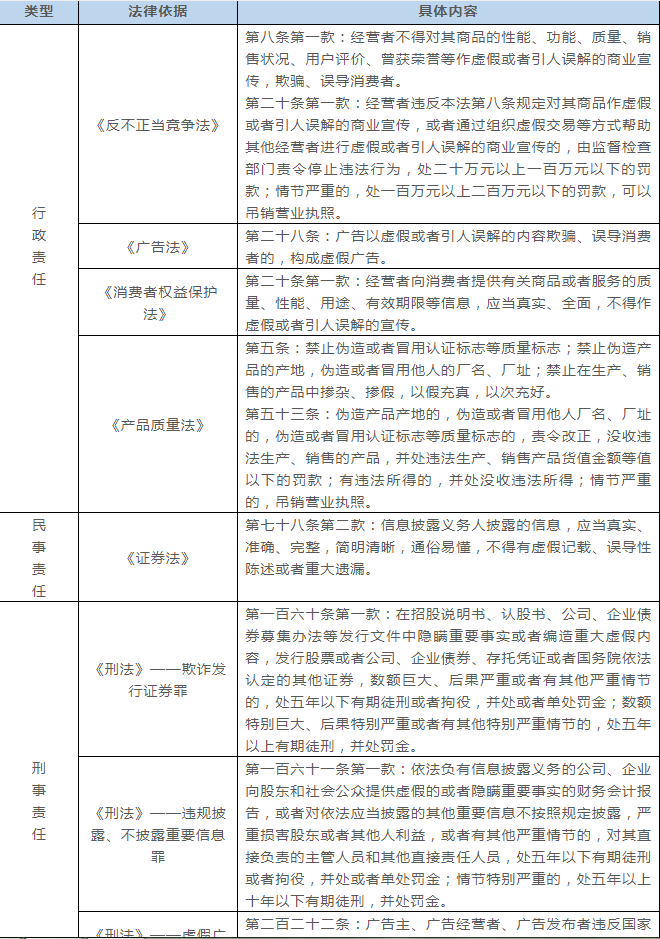

漂绿行为一旦被揭露,可能会带来法律上的风险,包括面临行政处罚、承担民事责任,甚至刑事责任等,具体内容参考如下:

“漂绿”行为往往会给企业带来不可估量的法律风险和经济损失,因此,企业切不可心存侥幸,应尽快建立符合要求的ESG合规体系,不仅可以规避可能的法律风险和诉讼危机,也有助于真正提高企业的可持续发展水平。

三、ESG“漂绿”的法律监管与防范

当前ESG的发展还仅局限于交易所对上市公司的一些强制披露,某种程度上来说还属于商业道德与伦理的范畴,对于企业的“漂绿”行为,监管部门可以从投资者权利保护、广告宣传、消费者权益等相关法律法规的角度出发进行规制。但同时应注意,如果企业经营中存在违规披露或不披露重要环境风险及环境信息,甚至造成污染、破坏环境后果的,企业可能面临各种行政处罚甚至刑事责任。因此,企业有必要增强法律意识,从“攻”与“守”两方面规范自身的“漂绿”行为。

(一)谋攻——建立企业环保合规体系

环境维度作为ESG评价的重要关注点,对提升ESG表现至关重要,甚至起着决定性作用。因此,企业在经营活动中,就需格外注意防范环保风险,企业做好环保合规才能最大限度提升ESG环境表现乃至整体的ESG表现,也有助于预防和规避ESG“漂绿”风险。

2018年中国证券投资基金业协会和国务院发展研究中心金融研究所编写的《中国上市公司ESG评价体系研究报告》将ESG评价体系的环境维度分为整体环境风险暴露程度、环境信息披露水平、企业环境负面绩效、企业环境正面绩效共4个一级指标,并进一步细分出行业环境风险暴露系数、企业环境风险暴露系数、污染物排放、企业绿色业务占比、企业绿色投融资占比等10个二级指标。对于二级指标中的“污染物排放”,影响该项指标评分的关键是企业各类污染物是否符合环境标准。以大气污染物和水污染物为例,污染物的达标排放是《大气污染防治法》和《水污染防治法》的核心制度,贯穿了环境影响评价、排污许可、排污监测、环保税等其他重要制度,关涉各地重点排污单位的确定,也是最常引发企业环境民事、行政和刑事责任的领域。排污企业在环境影响评价、排污许可的获取与执行、污染防治设施的使用与污染物监测等方面的合规性,将通过污染物的达标排放直接影响企业在ESG环境维度的表现。

2020年3月,中共中央办公厅、国务院办公厅印发《关于构建现代环境治理体系的指导意见》,将上市公司环保信息强制性披露机制纳入企业信用的范畴,并且将披露主体从上市公司延伸至“上市公司和发债企业”。

2021年6月28日,证监会发布2021年第15号和第16号公告,公布了修订后的《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2021年修订)》和《公开发行证券的公司信息披露内容与格式准则第3号—半年度报告的内容与格式(2021年修订)》,自公布之日起施行。本次修订内容之一是新增环境和社会责任章节,并在定期报告中新增报告期内公司因环境问题受到行政处罚情况的披露内容,鼓励公司自愿披露在报告期内为减少其碳排放所采取的措施及效果等。

以《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2021年修订)》为例,其第41条规定,属于环境保护部门公布的重点排污单位的公司或其主要子公司,应当根据法律、行政法规、部门规章及规范性文件的规定披露以下主要环境信息:

(1)排污信息。包括但不限于主要污染物及特征污染物的名称、排放方式、排放口数量和分布情况、排放浓度和总量、超标排放情况、执行的污染物排放标准、核定的排放总量。

(2)防治污染设施的建设和运行情况。

(3)建设项目环境影响评价及其他环境保护行政许可情况。

(4)突发环境事件应急预案。

(5)环境自行监测方案。

(6)报告期内因环境问题受到行政处罚的情况。

(7)其他应当公开的环境信息。

重点排污单位之外的公司应当披露报告期内因环境问题受到行政处罚的情况,并可以参照上述要求披露其他环境信息,若不披露其他环境信息,应当充分说明原因。

综合上面几处报告或公告中摘录的内容来看,ESG评价因素与现行环保法律制度以及具体内容高度契合,环保合规管理的范围涵盖了ESG环境维度的多数内容,而ESG则可能在环境维度提出比环保合规更高的要求。实践中,环保合规管理水平高的企业,往往也是ESG环境维度表现较好的企业,有利于企业规避“漂绿”风险。

(二)智守——谨守“绿色发展”底线原则

随着人们环保意识的增强,应对气候变化的发展战略逐渐上升为各国的国家政策。在落实最新的环保政策和环保要求的过程中,也容易增加企业在ESG领域的涉诉风险,尤其是一些新兴行业在激进发展中更是容易撞上无形的法律之网。以最高人民法院2023年2月发布的“比特币‘挖矿’服务合同案”为例:

近年来,比特币价格暴涨刺激了通过“挖矿”原始取得该虚拟商品需求的高企,但这一活动因高能耗并严重污染环境而被我国行政部门列入淘汰类行业名单。在上海某实业公司诉北京某计算科技公司委托合同纠纷案中,人民法院适用《民法典》第九条“绿色原则”,将能源消耗巨大且已被国家列入淘汰类产业的比特币“挖矿”行为所涉合同,认定因违反公序良俗而无效的合同。有学者认为,这一案例的开创性意义在于,既有效缓解了面对多变的黑/灰色产业无法及时上升至法律、行政法规强制性规定层面预先规制的困境,也深入贯彻了市场化的纠纷解决思路并建立起治理“挖矿”行为的风险收益约束机制,充分体现了人民法院通过审判活动规范、保障和引导绿色发展的积极作用。

从以上案例可以看出,企业在进行生产经营活动的同时,要时刻保有谨慎和敏感的环保神经,“绿色发展”应该贯穿于企业经营的全过程。

四、中央环保督察紧盯漂绿问题

2015年7月,中央全面深化改革领导小组第十四次会议审议通过了《环境保护督察方案(试行)》,标志着中央环保督察制度的诞生。

中央环保督察在运行机制上强调国家权威和公众参与。一方面,环保督察以中央权威介入省级乃至地方级党委和政府的环境治理工作,通过不断下沉督察的方式层层分解环境治理目标。另一方面,中央环保督察能够发挥动员公众参与的效应,通过接受信访和公众举报,减少了信息不对称。因此,在环保督察期间,重污染企业会如实地披露环境信息以迎合社会公众对于环境伦理的诉求。

综上,中央环保督察多元共治的局面,有利于重污染企业以更加积极务实的态度披露环境信息,抑制企业的漂绿行为。

五、结语

为贯彻落实党的二十大关于加强统筹协调,协同推进降碳、减污、扩绿、增长的要求,企业在经营发展过程中要强化环境责任意识,依法披露环境信息,有效遏制资本市场中“洗绿”“漂绿”不法行为。另一方面,完善的法制制度和有效的法律监管能够促使企业承担环境保护等社会责任,这也有助于倒逼企业履行“真绿”的社会责任。