随着《民法总则》的生效实施,我国社会进入了“民法典”时代。为积极应对新时代社会迅速发展引发的律师诉讼领域的新问题,更新诉讼理念、提升诉讼技能,10月26日,南京市律师协会和京都律师事务所共同组织的“民刑诉讼律师实务论坛”在南京召开。全国人大代表孙宪忠教授、全国律协刑事委员会主任田文昌律师、南京大学博士生导师孙国祥等法界大咖到会报告,京都律师团队讲解民刑诉讼领域诸多难题和诉讼技术。

以下是根据京都律师事务所韩瑞奇律师的现场发言整理而成的文章。

各位嘉宾、各位老师、各位同行,大家下午好!很荣幸今天在这个时间和大家分享一个具体的刑法罪名——虚开增值税专用发票罪。我们知道,《刑法》第205条规定了虚开增值税专用发票罪,由于我国刑法典对于这一条的立法采取的是简单罪状的立法技术,因此,在实践当中,这个罪名成为了具有极大争议的一个罪名。总体来说,这个罪名的争议主要有三个方面:第一,如何理解虚开?即什么是刑法意义上或者《刑法》第205条所规定的虚开?第二,如何理解给国家税款造成损失?即什么是因为虚开增值税专用发票而造成的国家税款损失?第三点,构成虚开增值税专用发票罪是否需要特定的犯罪目的?如果需要特定的犯罪目的,那它是什么?鉴于时间关系,今天和大家分享第三个问题,即虚开增值税专用发票罪的犯罪目的问题,另外两个争议,以后在其他的时间再跟大家进行分享。

一、概述

由于《刑法》第205条仅规定了虚开行为这一个构成条件,对于是否需要犯罪目的作为构成要件,我在此援引前苏联刑法学家特拉伊宁的一句话加以说明:从表面上来看,在法律没有明文规定的构成要件中寻找犯罪目的或者动机,似乎是没有依据的,然而,事实上并非如此,在很多情况下,法律虽然没有明文规定犯罪目的或动机,但是,如果对相关的构成要件进行深入的分析,就会清楚地看到,这些犯罪目的或动机就是构成要件要素。也就是说,虚开增值税专用发票罪的犯罪目处于“表面无,实际有”的状况。

我准备从三个方面来阐述我对于虚开增值税专用票罪的犯罪目的的理解。

第一个方面是抵扣税款行为,从构成要件的角度来分析这个罪名。我们知道,在《刑法》第205条当中并没有规定抵扣税款行为这一构成要件。但是我认为,它是虚开增值税专用发票罪所隐含的一个构成要件。

第二个方面,是从抵扣税款功能的角度分析虚开增值税专用发票罪。我把这一角度的落脚点放在三阶层犯罪论体系的法益概念上,而不是传统的四要件犯罪构成体系下的社会危害性概念。

第三个方面,是虚开增值税专用发票的税法与刑法意义。其实,更加广阔一点来看,我是从增值税计税原理的角度来看待虚开增值税专用票这个罪名。虚开增值税专用发票罪这个罪名是一个典型法定犯(行政犯),是深植于增值税计税原理的。

我们通过这样三步,一步步来看,最后深挖到这个罪名最基础的地方,来看它到底是一个什么东西,能够尽量让我们看清楚它。

二、抵扣税款行为——虚开增值税专用发票罪隐含的构成要件行为

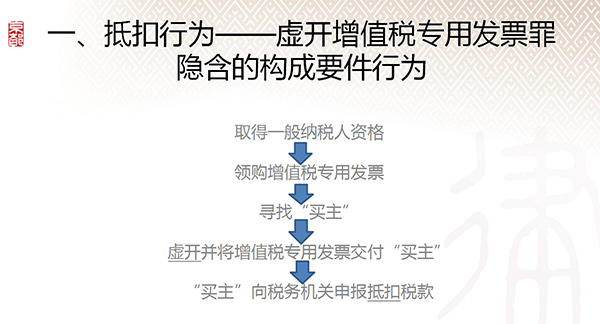

我总结了一个虚开增值税专用票的流程图,我们来看一下。在这个图中,我把税务机关代开的情形排除在外。对于企业法人来说,首先要具备一般纳税人资格,才能领购、开具增值税专用发票。现在有专门倒卖发票的公司取得了一般纳税人资格后,从税务局领购了专用发票之后,就去寻找“买主”,找到“买主”之后,接下来就是虚开,并把开具的专用发票交给了那个“买主”。接下来,“买主”拿到虚开的专用发票之后,一般情况下他是要拿到税务局去认证并且抵扣的,向税务局去申报抵扣税款。

大家看,在这个流程当中具备刑法意义上的行为是两个,就是我下面画横线的两个:一个是虚开行为,一个是抵扣行为。我画这个流程图的目的是什么呢?是需要说明一点——虚开增值税专用发票罪绝对不是一个单行为犯。《刑法》第205条只规定了虚开行为,表面上看好像它是一个单行为犯,其实不然,至少它要有一个虚开行为,要有一个抵扣行为。我们可以设想一下,一个人开具了一张增值税专用发票,如果把它当书签来用或者当教具来用,会不会构成犯罪?显然不会,因为它不会侵害任何法益,不会有任何的社会危害性。只有拿去抵扣,才会有可能造成国家税款的流失。所以这个地方的一个重点,就是虚开增值税专用发票罪不是一个单行为犯,它是什么呢?在刑法里面这样的犯罪可以称之为短缩的二行为犯。对于一个短缩的二行为犯来说至少要有两个行为,一个是构成要件的行为,另外一个是构成要件之外的那个行为。具体到我们今天讲的这个罪名来说,虚开行为就是刑法所规定的构成要件行为,是不能够侵害到税款安全的。因为增值税专用发票绝不仅仅是我们日常所见到的那样一张纸片或者说那样一张发票,它背后所具有的税款的抵扣功能才是它的要害所在。没有抵扣行为的话,税款的安全,也就不会受到侵害,所以,这是这个罪名当中短缩二行为犯的一个重点之所在。

我们讲到这儿就可以发现,虚开行为和抵扣行为之间是有一个关系的。是一个什么关系呢?没有虚开行为,肯定没有抵扣行为;抵扣行为是以虚开行为为前提的,虚开行为是抵扣行为的预备行为或者帮助行为——预备行为是从实行犯的角度上来谈的,帮助行为是从共犯的角度上来谈的。虚开之后,再去抵扣,才能直接侵害到税款的稳定性与安全性。

增值税专用发票开具之后,对于税务局而言,只要是真实的专用发票,而且不是失控的、被盗窃的发票,一般情况下是会给认证通过的,也就是说,税务局很难识别专用发票是不是虚开。这就是说明,用虚开的增值税专用发票抵扣税款具有很强的隐蔽性。刑法为应对这种隐蔽性,就把刑法的处罚范围扩大了,扩大到预备行为(帮助行为),将作为预备行为(帮助行为)的虚开规定为犯罪的构成要件行为,实际上是把帮助行为正反化了。刑法为什么这么规定?我们接下来再看。

三、抵扣税款功能——虚开增值税专用发票罪侵犯的法益

增值税专用发票的要害就在于它的抵扣税款功能。我们面前呈现的这个全国人大常委会的立法解释——《全国人民代表大会常务委员会关于〈中华人民共和国刑法〉有关出口退税、抵扣税款的其他发票规定的解释》,在我们办理虚开增值税专用发票案件当中具有非常重要的地位。全国人大常委会解释《刑法》第205条的抵扣税款的其他发票,在这一《解释》中确定了一个非常重要的概念,这就是抵扣税款功能。具备抵扣税款功能的发票,被规定在《刑法》第205条,不具备抵扣税款功能的发票被规定在《刑法》第205条第一,虚开普通发票。普通发票和我们所说的专用发票之间的差别,就在于它们有没有抵扣税款的功能。除了增值税专用发票具有抵扣税款功能之外,还有在一定条件下的消费税发票、农产品收购发票、海关进口增值税交款证明书虽然不是发票,但是因为具备这样一种抵扣税款功能,也被纳入《刑法》第205条的调整范围。

开始的时候,我说我所运用的是法益的概念,落脚在法益侵害上面,而不是“四要件”犯罪理论的社会危害性。在“四要件”犯罪构成理论当中,社会危害性是一个核心的概念,所谓犯罪是具备社会危害性的犯罪行为。在“四要件”的理论下,学术界和实务界通常认为虚开增值税专用发票罪侵害的客体是税收征管制度或者发票管理制度。那么,我进一步要问的是,税收征管制度或者说发票管理制度,里面有非常多的子项——比如说发票的管理制度,有发票的印刷、邮寄、开具、保管、缴销,到底侵犯哪一项制度?在“四要件”下来看,现在几乎没有人把税收征管制度或者说发票管理制度进一步细分。所以,在实务上所做出的判决当中,经常有很多这样的表述:被告人虚开增值税专用发票,危害了国家的税收征管制度,导致了国家税款流失,却没有进一步来谈被危害的税收征管制度到底是什么,危害的到底是什么?

我们转换一个思路来看法益。所谓的法益,或者说刑法的法益,是指被刑法所确认受到保护的合法的利益。法益这个概念是在德日三阶层犯罪论体系下的概念,在这个理论之下,法益这个概念除具备区分罪与非罪的功能之外,还具备区分此罪和彼罪的功能。

《刑法》第205条所保护的法益就是抵扣税款功能。我这样来说是有法律依据的,这个法律依据就是我们刚才看到的全国人大常委会的那个立法解释。抵扣税款功能是税收征管制度的一部分,《刑法》第205条仅仅保护抵扣税款功能这一点,而不是保护整体上的税收征管制度或者发票管理制度。只有被侵害到抵扣税款功能这一法益情况下,才有可能构成犯罪;不侵害这一法益的行为,可能会构成行政违法,而不是刑事犯罪。

《刑法》第205条的增值税专用发票是一个功能性概念。功能性概念这个词不太常见,它来源于德国刑法学家阿图尔·考夫曼。刑法上的很多概念都是功能性的概念,比方说入户抢劫的“户”,就是一个功能性概念。现实生活中,我们很难想像渔船或者商店是一个居住的环境,但是在入户抢劫当中,根据居住功能就把处于生活居住状态的渔船或者商店认定为居所。我国刑法对于发票的规定,也是根据功能来进行规定的。这个功能就是是否具备抵扣税款功能,虚开具备抵扣税款功能的发票被规定在《刑法》第205条,虚开不具备抵扣税款功能的发票被规定在《刑法》第205条之一。

增值税专用发票除了具有抵扣功能之外,它还有普通发票的记账、会计核算功能。假如,我给某一个企业开了一千份增值税专用发票,但是我没有将一张抵扣联给它,给的全部是计账联,构成什么罪?我认为构成的是虚开普通发票罪。为什么?这就落脚在功能性概念上。增值税专用发票之所以具备抵扣功能,是因为它有抵扣联,拿掉抵扣联之后它就是一张普通发票,它所起的作用就是计账、会计核算作用。所以,当我虚开出来这些增值税专用发票,我没有卖抵扣联,“买主”不可能拿到税务局去抵扣,只能作为一个报销凭证。这个时候它还是日常生活中的增值税专用发票,但是它不再是刑法意义上那个增值税专用发票,它就变成了一个刑法意义上的普通发票。

谈到这里,我想跟大家分享一个心得:法学上的概念,都不再是我们日常生活当中所呈现的那个事实,而是经过了一种目的论的改造,或者说叫立法目的性的一种改造,立法者将生活事实抽象成为一种抽象的概念。就像增值税专用发票一样,看上去它好像还是那样一张我们日常所见到的发票,实质上已经不再具有那个内涵和功能。

以上就是我要讲的抵扣税款功能。

四、虚开增值税专用发票的税法与刑法意义

抵扣税款功能从哪儿来呢?这是我们下面要谈的。

我们说抵扣税款功能也好,或者说是《刑法》第205条所保护的法益也好,都要有一个来源,这个来源就是增值税的计税原理。

增值税,是对增值额所征收的税。那么,什么是增值额呢?在这儿,我要插一句,在税收的征管过程当中,从来都不按照增值额来进行征税。要谈到增值额这个概念,就又有了两个子概念——法定增值额和理论增值额。理论增值额是在生产的过程当中,人工所新创造的那部分价值,即V+M,它表现为工人的工资、企业的利润利息等等,它是一个经济学或者政治经济学上的概念。

我们来看,用理论增值额这个概念是不能征税的,为什么呢?因为没法计算,不可能计算出来增值额到底是多少,于是就引入了法定增值额这个概念。法定增值额,是税法根据每个国家的税收政策人为确定的增值额。法定增值额是以理论增值额为基础的,它又根据外购固定资产已付增值税抵扣的范围不同,分为了所谓的消费型增值税、收入型增值税和生产型增值税。外购固定资产已纳增值税能够全部抵扣的被称之为消费型增值税,也就是我们现在所实施的增值税制度。

不管是法定增值额,还是理论增值额,都是不可计算的。在税务核算的过程中要想准确地计算增值额是极其困难的,在实践当中就变成什么呢?就变成了销售收入,依据销售收入来计征增值税,这样就引入了税款抵扣法来计算增值税。

在税款抵扣法下,增值税应纳税额等于销项税额减进项税额。根据《增值税暂行条例》的规定,卖方出售货物或应税劳务,向买方收取价款,同时随价款收取的增值税额是销项税额;买方购进货物或应税劳务,向卖方支付价款,同时随价款支付的增值税额是进项税额。因此,销项税额与进项税额是同一笔钱在卖方和买方的不同称谓。增值税专用发票上载明的税额对卖方而言是销项税额,对买方而言是进项税额。在这里就很容易看到一点,销项税额的实质是卖方代国家收取的税款,进项税额就是买方所支付的那个税款。

引申出下面一个问题,买方支付了进项税额之后,他所获得了那份增值税专用发票就具备了“完税凭证”的性质。因为买方已经交了税款,即进项税额,卖方向买方开具增值税专用发票,当然它不是法律意义的完税凭证,我说的是它具有这样一种“完税凭证”的性质——这个性质对于理解虚开增值税专用发票非常重要,因为买方拿到这个“完税凭证”之后,就可以向税务局去申报抵扣,税务局在认证这份专用发票是真的情况下会允许抵扣。

问题是进项税额抵扣的是什么?抵扣的就是销项税额,即申报抵扣方销售货物时所收取的销项税额。如果在这个过程中,我用一张虚开的增值税专用发票——这张虚开的增值税专用发票就相当于一张伪造的完税凭证,我用这张伪造的完税凭证去扣减真实的税款,是个什么行为?非常明确,是个偷逃税款行为。

我们分析到了现在,就可以非常清晰地看出来,虚开增值税专用发票罪本质特征就是偷逃国家税款。我们说它是逃税罪可不可以?并非不可以。当然因为刑法205条把它单独列为一个罪名,我们当然就不能说它是逃税罪了。逃税罪是需要有犯罪目的的,虚开增值税专用发票罪的本质就是逃税,它和逃税罪的后果是一样的,这个时候如果说不需要犯罪目的,说得过去吗?因此,我们可以得出一个结论:虚开增值税专用发票罪应当具备特定的犯罪目的,而且这个犯罪目的的内容就是抵扣国家税款。

谢谢大家!