2016年6月24日《企业国有资产交易监督管理办法》(国务院国有资产监督管理委员会、财政部令第32号,以下简称“32号令”)发布并实施。此次32号令的出台,对于国有资产交易意义重大,既统一了适用范围、适用主体,又强化了国有资产交易行为的审批权限、定价原则、交易流程等规则。

相较于已废止的《企业国有产权转让管理暂行办法》(国资委、财政部令第3号,以下简称“3号令”),32号令首次明确界定了纳入监管范围的“三类交易行为”(企业产权转让、企业增资、企业资产转让)和“三类交易主体”,尤其引人关注的是提出了“国有实际控制企业”的概念,此前关于国有企业的认定标准散见于发改委、财政部及国资委等各个部委发布的文件中,但多语义冲突,模糊不详。本文中,笔者借着32号令的新动向,结合相关法律法规及实务操作经验,对企业国有资产交易行为和主体,重点是国有实际控制企业的认定进行简要分析。

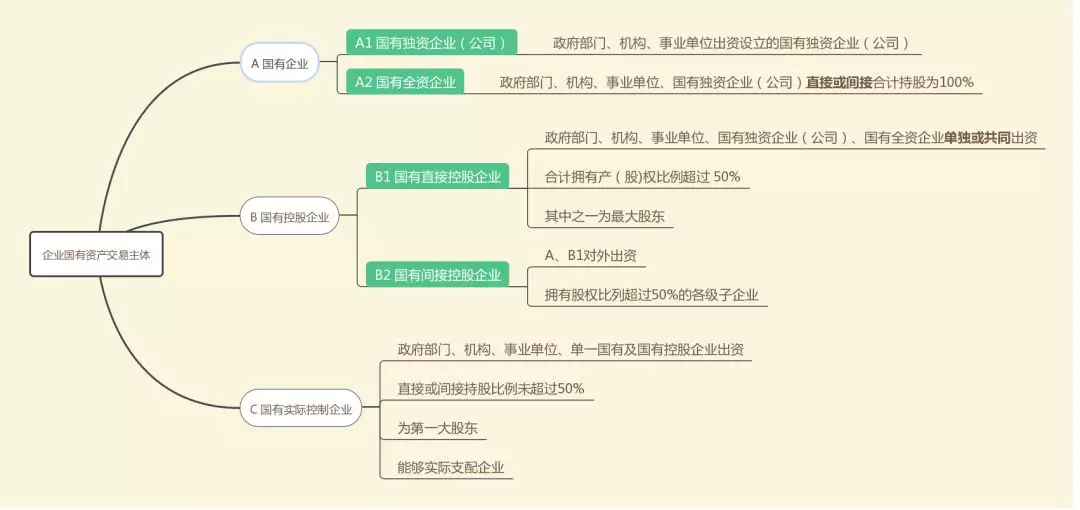

一、国有资产交易主体的类型

32号令公布之前,关于“国有企业”、“企业国有产权”、“企业国有资产”、“国家出资企业”、“国有控股企业”、“国有控股公司”等名词散见在各类法律法规或部委规章之中,尤其是国资委、财政部、统计局在其发布的相关文件中各自为政,概念界定往往相似而不相同,很多企业,尤其是一些股权结构比较多元化的混合所有制企业在无法对自身类型定性的前提下,对其应当适用的监管规范自然也无所适从,这在实践操作中造成了很大程度的困扰。

对此,32号令第四条规定:

本办法所称国有及国有控股企业、国有实际控制企业包括:

(一)政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、企业直接或间接合计持股为100%的国有全资企业;

(二)本条第(一)款所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为最大股东的企业;

(三)本条第(一)、(二)款所列企业对外出资,拥有股权比例超过50%的各级子企业;

(四)政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业。

为便于大家理清思路,理解和使用上述规则,笔者整理如下图例:

从上述规定来看,相比于之前的各部委所发文件,32号令的定义更加清晰准确,同时还结合了现代公司治理规范,引入了协议控制、实际支配等商业交易规则,澄清了之前很多模糊的问题,这也体现出目前国资监管的法律法规更加统一规范,并且从立法技术角度与公司法等基础法律保持一致。

但是即便如此,在实践中还是存在很多可探讨空间,根据笔者从事相关国有资产交易的经验,目前引起困惑及争议最大的即为“国有实际控制企业”的界定问题。

二、国有实际控制企业评析

(一)识别国有实际控制企业的重要意义

鉴于32号令规定,国有实际控制企业转让其对企业各种形式的出资所形成权益的行为、国有实际控制企业增加资本的行为、国有实际控制企业的重大资产转让行为均需按照规定履行审批、审计评估、进场交易等程序,相对于普通的资产交易程序更为规范有序,如未履行则违反了国有资产监管方面的规定,易引发潜在的争议和纠纷,因此对企业来说辨别自身是否属于“国有实际控制企业”尤为重要。

(二)国有实际控制企业的规定

实际上,关于“实际控制”、“协议控制”等相关表述曾在各部委的相关文件或函件中均有涉及:

1.《国家统计局关于对国有公司企业认定意见的函》2003年4月18日(国统函【2003】44号,以下简称“意见函”)中

国有相对控股企业(含协议控制)是指在企业的全部资本中,国家资本(股本)所占的比例虽未大于50%,但相对大于企业中的其他经济成分所占比例的企业(相对控股);或者虽不大于其他经济成分,但根据协议规定,由国家拥有实际控制权的企业(协议控制)。

根据意见函中表述,国家统计局认为国有相对控股企业分为两种情况:一种是国有资本比例不大于50%,但是在企业中所占比例最大的企业;另一种为国家资本比例不大于50%,且不大于其他经济成分,但能通过协议规定拥有实际控制权的企业。

但是上述表述中多个词义也较为模糊,其中“国有资本”是单一还是合计计算没有说明,“国家拥有实际控制”也无明确的认定标准。

2.《国家出资企业产权登记管理暂行办法》2012年6月1日(国务院国有资产监督管理委员会令第29号,以下简称“29号令”)中

第三条:国家出资企业、国家出资企业(不含国有资本参股公司)拥有实际控制权的境内外各级企业及其投资参股企业(以下统称企业),应当纳入产权登记范围。国家出资企业所属事业单位视为其子企业进行产权登记。

前款所称拥有实际控制权,是指国家出资企业直接或者间接合计持股比例超过50%,或者持股比例虽然未超过50%,但为第一大股东,并通过股东协议、公司章程、董事会决议或者其他协议安排能够实际支配企业行为的情形”;

第四条第四项:本办法所指出资人分为以下五类:…(四)以上三类出资人直接或者间接合计持股比例未超过50%但为第一大股东,并通过股东协议、公司章程、董事会决议或者其他协议安排能够实际支配企业行为的企业;

相较于意见函,29号令明显做了限缩性规定,既要求为第一大股东,也要求通过协议安排实际支配企业。而32号令则是吸收了29号令中的规定,在29号令的基础上明确提出国有实际控制企业的概念。

依据32号令的规定,国有实际控制企业应当符合以下四大判断标准:

(1)投资主体(控制主体)包括:政府部门、机构、事业单位、单一国有及国有控股企业。

(2)直接或间接持股比例未超过50%;

(3)为第一大股东,即企业全体股东中,前述主体所占股权比例最大;

(4)能够通过股东协议、公司章程、董事会决议或者其他协议安排来实际支配企业确立。

这里我们必须注意,根据32号令上下文措辞,此处并没有使用“单独或者合计”的表述,相反使用的是“单一”,因此这里的投资主体应当指的是单一的一个,即某一个投资主体直接或间接持股比例不超过50%且为第一大股东。并且,上述四项标准是并列关系,即必须同时符合,才能被认定为国有实际控制企业。

(三)“实际支配”的界定

对于上述判断标准中,第1、2、3条较为明确,但就第4条“通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业”表述则欠缺可量化的具体标准,未明确上述投资主体通过相关协议安排能够在哪些方面对企业形成实际支配,是财务预算决算还是经营管理层人员提名方面?

笔者认为在实务中,可参考《企业会计准则第36号--关联方披露》及上市公司相关规定,从以下几个方面来认定实际支配的量化标准:

符合上述1、2、3条的投资主体,如通过股东协议、公司章程、董事会决议或者其他协议安排能够对企业产生以下任意一条的效果,则应当认定为对企业具有实际支配权:

1.有权决定股东会或者股东大会的表决结果,例如其所持表决权能够不经其他股东表决同意而直接通过相关议案,且该表决是合法有效的;

2.有权决定董事会的表决结果,例如代表其利益的董事能够不经其他董事表决同意而直接通过相关议案,且该表决是合法有效的;

3.对董事和高级管理人员的提名及任免情况,例如其提名或委派的董事、高级管理人员明显占据多数;

4.有权决定企业的财务政策,例如其对企业财务并表,或者能够决定企业财务的预算或者决算;

5.有权决定企业的经营政策,例如其与企业处于产业链的上下游,如果不依赖于该投资主体,则企业主要业务无法持续经营等。

(四)可能产生争议的情况

虽然32号令中对国有实际控制企业的界定已经尽量做到文义表述严谨、逻辑严密,四个条件环环相扣。但在实务中,很多企业根本没有个性化或专业的股东协议、董事会决议等协议安排,其章程也都是工商部门的指导性格式模板,因此也很难依据前述第(三)条中“实际支配”界定标准来准确判断投资主体是否对企业由实际支配权,在一些情况下是否被认定为国有实际控制企业仍然存在困惑,笔者根据经手项目经验列举如下:

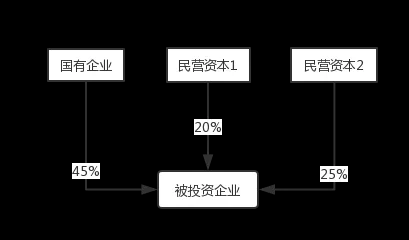

1.国有形式上控股而实际不控股的情形

假设某一被投资企业,从股权结构、公司章程、股东会及董事会表决权设置上来看,均符合国有实际控制企业的认定标准,如下图所示:

但实质上该国有企业并不对这一被投资企业拥有实际控制权,而是由民营资本1或2实际支配该被投资企业。

对此,根据笔者最近就所经手的项目与相关国有产权交易机构的沟通与交流,一般情况下,交易机构认为只要符合投资主体为政府部门、机构、事业单位、单一国有及国有控股企业,直接或间接持股比例虽然未超过50%,但为第一大股东的情况,交易机构即认定其为国有实际控制企业,除非能提出相反的公司内部规章或者协议证明民营资本拥有实际支配权,否则需要求相关投资主体或其上级国资监管机构出具说明并承担保证责任。

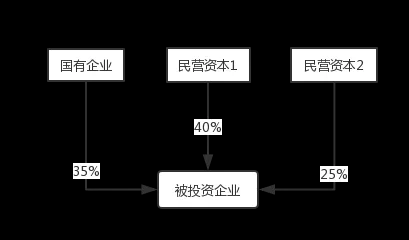

2.国有实际控股而形式上不控股的情形

假设某一被投资企业,其国有投资主体(为防止歧义,假设下文提到的国有投资主体均符合投资主体的类型)既未超过50%持股比例也不是最大持股股东,如下图所示:

但实质上,该国有企业通过某种协议安排能够实际支配被投资企业。

上述被投资企业如严格按照32号令中国有实际控制企业的界定标准,则明显被排除在外。但是笔者认为,一方面,从国有资产监管和公司治理角度来说,此种情况下国有投资主体实质上能够实现对企业的实际支配,应该认定此类企业属于国有实际控制企业;另一方面,从防止国有资产流失,实现国有资本的保值与增值角度来看,为避免因资产处置的不合规而引发的各项争议和纠纷,该类企业也应该被归于国有实际控制企业接受国资的监管。实践中,建议向上级国资监管机构请示是否需要按照国有实际控制企业的规定履行相关法定程序。

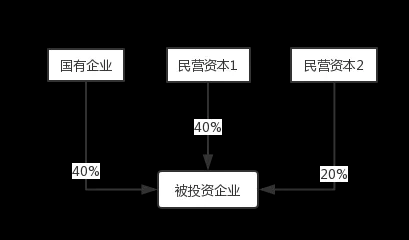

3.国有与非国有持股比例相同的情形

假设某一被投资企业,由一个国有企业、民营企业1、民营企业2共同投资,如下如所示:

此种情况下,该国有企业持股比例未超过50%,但是也非最大股东,持股比例与民营资本1相同,那么如何认定该被投资企业性质呢?

笔者认为,从立法原理及一般性法理基础上来说,只要A对该被投资企业符合前述第(三)条中对“实际支配”的界定,该被投资企业即应当认定为国有实际控制企业。

(五)实务建议

综上分析,建议政府部门、机构、事业单位、单一国有及国有控股企业类投资主体在对外投资中,一方面应当注意被投资企业的公司治理结构,督促被投资企业在公司章程中对于公司的股东会、董事会或执行董事、经营管理层的权限有更为明确具体且可量化的规定;另一方面在对外投资过程中,应当综合考虑32号令以及公司法中对股东表决权的规定,根据投资目标及实际需求选择合理的持股比例。

注:

然而值得注意的是,上述交易主体认定标准的适用前提是在32号令规定的企业国有资产交易范围内,其目的是为了确定需要进场交易的国有资产交易范围,加强国有资产监管防止国有资产流失。此外,32号令本身在附则中也指出一些特殊主体监管是不包含在内的,主要包括:

第六十三条 金融、文化类国家出资企业的国有资产交易和上市公司的国有股权转让等行为,国家另有规定的,依照其规定。

第六十四条 国有资本投资、运营公司对各级子企业资产交易的监督管理,相应由各级人民政府或国资监管机构另行授权。

第六十六条 政府设立的各类股权投资基金投资形成企业产(股)权对外转让,按照有关法律法规规定执行。

此外,2018年7月1日施行的《上市公司国有股权监督管理办法》(国资委、财政部、证监会令第36号)也就上市公司国有股东作出专门规定。因此32号令中关于国有企业、国有控股企业、国有实际控制企业的认定是否能够作为通行的评判标准有待商榷。笔者认为根据目前的法律法规现状,实践中应当根据交易主体(例如转让方、增资方、标的企业)的类型,以及相应的交易行为综合判断适用准则。