金融消费者,就是各种理财产品、保险投资、资管计划等金融产品的购买人或投资人。前些年,在金融创新、监管宽松政策背景下,各种金融创新模式、金融产品异常活跃,而金融产品的发行人和销售者利用自身的专业优势、信息优势和消费者的知识匮乏,采用各种手段诱导消费者不理性地购买金融产品,引发了诸多金融产品的消费者损失惨重的群体性、社会性事件。金融监管机构加强监管力度,频繁出台文件,要求金融机构履行“适当性义务”,明确“卖者尽责、买者自负”的基本原则。随着投资性金融产品的极大丰富,金融消费者已成为金融市场的主要资金供应方,但由于金融市场上的信息不对称,加上投资者自身的知识和能力局限,投资者在购买投资性金融产品或接受相关服务时,往往无法真正理解其中的风险和收益,其主要依赖产品销售者和服务提供者的推介和说明,交易双方缔约能力处于不对等地位,因此投资者以金融机构违反适当性义务为由要求赔偿投资损失的诉讼也日益多发。为统一此类案件的司法规则,依法保护金融消费者权益,《九民纪要》在明确“卖者尽责、买者自负”审判原则基础上,分别从适当性义务、法律适用规则、责任主体、举证责任分配、告知说明义务、损失赔偿数额、免责事由等多个方面细化了金融消费者权益保护纠纷案件的裁判规则。鉴于内容较多,该问题分上下两篇解析,上篇解析“违法适当性义务的责任”、“法律适用规则”、“责任承担主体”三个问题。

金融机构违反适当性义务应当承担缔约过失责任

所谓金融机构“适当性义务”,就是金融机构把适当的金融产品卖给适当的消费者的义务,目的是确保金融消费者能够在充分了解相关金融产品、投资活动的性质及风险的基础上作出自主决定,并承受由此产生的收益和风险。金融消费者在遭受投资损失之后,往往会以卖方机构未充分履行适当性义务为由提起索赔诉讼,而在法律制度层面,对于卖方机构的适当性管理制度,主要由各监管部门的部门规章和规范性文件予以规定,现有法律和行政法规中,只有《证券法》、《证券投资基金法》和《证券公司监督管理条例》对基金销售机构和证券公司规定了适当性管理要求,但也均未规定卖方机构违反投资者适当性管理的民事责任问题。由此,对于卖方机构适当性义务的法律定位以及违反适当性义务的民事责任性质问题,存在不同认识。有观点认为,卖方机构的投资者适当性义务属法定义务,违反该义务的民事责任属侵权责任。另有观点认为,适当性义务属卖方机构的先合同义务,违反可引发缔约过失责任。《纪要》采用了后一种观点。

《纪要》第72条规定:卖方机构在向金融消费者推介、销售银行理财产品、保险投资产品、信托理财产品、券商集合理财计划、杠杆基金份额、期权及其他场外衍生品等高风险等级金融产品,以及为消费者参与融资融券、新三板、创业板、科创板、期货等高风险等级投资活动提供服务的过程中,必须履行的了解客户、了解产品、将适当的金融产品(服务)销售(或者提供)给适合的金融消费者的义务。卖方机构承担适当性义务的目的是为了确保金融消费者能够在充分了解相关金融产品、投资活动的性质及风险的基础上作出自主决定,并承受由此产生的收益和风险。在推介、销售高风险等级金融产品和提供高风险等级金融服务领域,适当性义务的履行是“卖者尽责”的主要内容,也是“买者自负”的前提和基础。简而言之,“适当性义务”就是在销售和推介高风险等级金融产品或者为消费者参与高风险等级投资活动提供服务时,将适当的金融产品(或者服务)销售(或者提供)给适合的金融消费者的义务。

解读该条纪要内容,可以从适当性义务的法律性质、违反适当性义务的民事责任性质、高风险等级金融产品和金融服务的判断基准这三个角度进行分析。

1、适当性义务的法律性质按照是否存在“法律、行政法规的规定”,分为“法定义务”和“先合同义务”。

法律、行政法规规定的适当性义务属法定义务。《证券投资基金法》第98条规定:“基金销售机构应当向投资人充分揭示投资风险,并根据投资人的风险承担能力销售不同风险等级的基金产品”;《证券公司监督管理条例》第29条规定:“证券公司从事证券资产管理业务、融资融券业务,销售证券类金融产品,应当按照规定程序,了解客户的身份、财产与收入状况、证券投资经验和风险偏好,并以书面和电子方式予以记载、保存”;《证券法》第88条规定:“证券公司向证券公司向投资者销售证券、提供服务时,应当按照规定充分了解投资者的基本情况、财产状况、金融资产状况、投资知识和经验、专业能力等相关信息;如实说明证券、服务的重要内容,充分揭示投资风险;销售、提供与投资者上述状况相匹配的证券、服务。证券公司违反规定导致投资者损失的,应当承担相应的赔偿责任”。以上法律、行政法规规定的适当性义务,属于卖方机构的法定义务。

法律、行政法规未规定的适当性义务属先合同义务。除上述列明的法律、行政法规之外,适当性义务规定存在于监管部门规章、规范性文件及自律组织规则之中。从适当性义务的内容看,卖方机构适当性义务的本质为诚信义务在金融产品销售领域的具体化,主要体现为先合同阶段的诚信义务。因此,对于尚未被法律、行政法规规定的适当性制度,卖方机构的适当性义务应当视为建立在民法诚实信用、公平原则基础上的一项法律义务,是金融机构在销售金融产品的缔约阶段的诚信义务,属于《合同法》第42条规定的先合同义务。

2、违反适当性义务的民事责任性质为缔约过失责任。

根据适当性义务的法律性质及民法原理,卖方机构违反适当性义务属于违法先合同义务,违反先合同义务承担的民事责任为缔约过失责任。缔约过失责任是指在合同订立过程中,一方因违背其依据的诚实信用原则所产生的义务,而致另一方的信赖利益受损,应承担损害赔偿责任。缔约过失责任区别于违约责任和侵权责任,只能产生于缔约过程之中;是对诚实信用原则所负的先合同义务的违反;是造成他人信赖利益损失所负的损害赔偿责任;是一种弥补性的民事责任,只赔偿直接损失。

3、《纪要》中所规定的“高风险等级金融产品和金融服务”是以将来发生本金损失之可能性为判断基准。

有观点认为,卖方机构履行适当性义务范围仅限于推介、销售高风险等级金融产品和提供高风险等级金融服务领域,而对低、中风险级的金融产品金融服务不承担不履行适当性义务的民事责任。《纪要》认为“高风险等级金融产品和金融服务”并非金融学意义的风险等级,而是特指将来发生不利益状态之可能性,主要以本金损失为判断基准。《纪要》规定的“高风险等级金融产品”与我们熟知的银行对于金融产品的风险等级评定标准不是同一个概念。因此,本条的适用范围实际上包括除存款外的所有具有本金损失可能性的金融产品和服务,而非以金融机构依自己内部标准对金融产品划定的风险等级来决定适用范围。

认定卖方机构是否违反适当性义务的主要依据为法律、行政法规,部门规章及规范性文件、自律性规范可参照适用

金融消费者权益保护纠纷中,金融机构是否违反适当性规则,除法律、行政法规规定外,低位阶部门规章、规范性文件中的适当性义务规则能否作为法院认定事实和适用法律的依据,而这与案件判决结果直接相关。为此,《纪要》第73条给予了明确的适用规则。

《纪要》第73条规定:在确定卖方机构适当性义务的内容时,应当以合同法、证券法、证券投资基金法、信托法等法律规定的基本原则和国务院发布的规范性文件作为主要依据。相关部门在部门规章、规范性文件中对高风险等级金融产品的推介、销售,以及为金融消费者参与高风险等级投资活动提供服务作出的监管规定,与法律和国务院发布的规范性文件的规定不相抵触的,可以参照适用。

解读该条纪要内容,可以从正确理解“与法律和国务院发布的规范性文件的规定不相抵触”、行业自律规范能否参照适用这两个角度进行分析。

1、“与法律和国务院发布的规范性文件的规定不相抵触”的理解

不相抵触分为三种情形:一是部门规章、规范性文件与法律、国务院发布的规范性文件的规定一致时,按照高位阶法律的规定;二是部门规章、规范性文件较法律、国务院发布的规范性文件规定的适当性要求更高时,从对金融消费者保护的原则出发,釆“就高不就低”标准,应参照适用部门规章、规范性文件的规定;三是如部门规章、规范性文件较法律、国务院发布的规范性文件规定的适当性要求更低时,则构成了相抵触情形,应适用法律、行政法规和国务院发布的规范性文件规定。

2、司法裁判可以参照适用行业自律规范

本条规定的裁判参考适用范围虽表述为“相关部门的部门规章、规范性文件”,但并非排除适用自律管理规范。卖方机构适当性义务的规定,旨在保护金融消费者购买产品或者接受服务时的信赖利益。实践中,金融机构应当就是否履行了行业自律管理规范规定的适当性义务进行举证,否则应当承担不利后果。因此,只要关于适当性义务的自律管理规范不与上位法相抵触,亦可参照适用。

金融产品发行人或销售者为责任主体,或承担连带责任

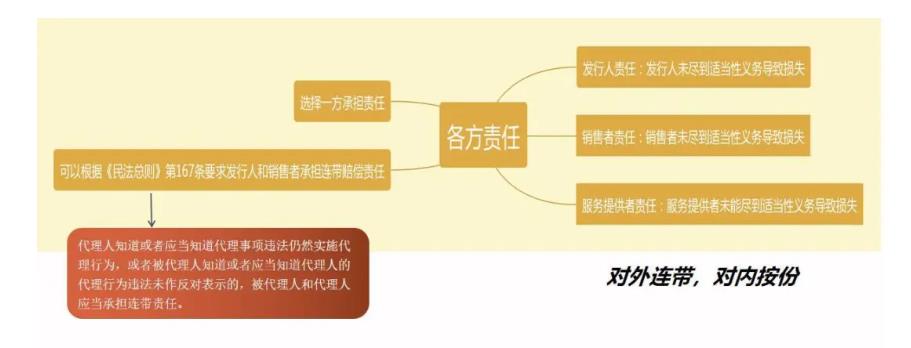

卖方机构未尽适当性义务致使金融消费者发生损失,金融消费者能否请求金融产品的发行人、销售者共同承担连带赔偿责任问题,存在较大争议。有的观点认为,《民法总则》第178条第3款规定的连带责任是由法律规定或当事人约定,在法律规定方面,目前证券法、证券投资基金法等法律没有关于违反适当性义务情况下发行人和销售者承担连带责任的规定;在合同约定方面,在金融产品的销售协议、产品说明以及风险揭示中,基本不会主动约定发行人与销售者对外承担连带责任。但《纪要》认为,如果将金融投资简单适用于一般生活消费品因产品质量引发的生产者与销售者的连带责任,容易误导金融消费者形成刚性兑付预期和非理性投资,不利于投资者行业健康发展,因此,《纪要》明确了金融消费者可依据《民法总则》第167条的规定主张连带责任。

《纪要》第74条规定:融产品发行人、销售者未尽适当性义务,导致金融消费者在购买金融产品过程中遭受损失的,金融消费者既可以请求金融产品的发行人承担赔偿责任,也可以请求金融产品的销售者承担赔偿责任,还可以根据《民法总则》第167条的规定,请求金融产品的发行人、销售者共同承担连带赔偿责任。发行人、销售者请求人民法院明确各自的责任份额的,人民法院可以在判决发行人、销售者对金融消费者承担连带赔偿责任的同时,明确发行人、销售者在实际承担了赔偿责任后,有权向责任方追偿其应当承担的赔偿份额。

金融服务提供者未尽适当性义务,导致金融消费者在接受金融服务后参与高风险等级投资活动遭受损失的,金融消费者可以请求金融服务提供者承担赔偿责任。

解读该条纪要内容,可以从金融产品发行者与销售者的法律关系、金融产品发行者与销售者承担连带责任的法律依据、发行者与销售者责任份额这三个角度进行分析。见下图:

1、金融产品发行人与销售者构成委托代理法律关系

依据《中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)规定:销售是指向投资者宣传推介资产管理产品,办理产品申购、赎回的活动;代理销售是指接受合作机构的委托,在本机构渠道向投资者宣传推介。由此得出结论,在金融产品代销模式下,金融产品销售者系接受金融产品发行人的委托,向金融消费者宣传推介并销售金融产品。依据《合同法》第396条的规定,金融产品发行人与销售者之间构成委托代理合同法律关系,发行人为委托人,销售者为代理人。

2、《民法总则》第167条关于违法代理的规定是金融产品发行人与销售者承担连带责任的法律依据

依据《民法总则》第178条规定,认定当事人之间承担连带责任必须由法律规定或者当事人约定。如前所述,《纪要》明确了金融产品发行人与销售者属于委托代理关系,因此依据《民法总则》第167条规定,代理人知道或者应当知道代理事项违法仍然实施代理行为,或者被代理人知道或者应当知道代理人的代理行为违法未作反对表示的,被代理人和代理人应当承担连带责任;依据适当性管理要求,卖方机构的适当性义务对所有金融机构一体适用,如金融产品销售者在代理销售时未尽投资者适当性管理义务,属于代理销售行为违法;发行人作为销售行为的委托人,即使不实际指导该违法销售行为,但因发行人同样对投资者负有适当性管理的法定义务或先合同义务,故发行人对销售者的违法代理行为属于“应当知道”状态,依《民法总则》第167条规定应当与销售者承担连带责任。

3、判决可确定金融产品发行人与销售者各自责任份额

从诉讼经济原则出发,在金融消费者起诉发行人与销售者承担连带责任的情况下,为减少诉累,可依发行人或销售者的请求,在判决中明确各自的责任份额。法院可根据违反适当性义务的事实发生原因、销售者对代销协议的履行情况、发行人的金融产品募集文件是否违反投资者适当管理制度等方面,来确定发行人与销售者双方的过错程度并进而确定各自责任份额。

(未完待续,请看下篇“举证责任分配、告知说明义务、损失赔偿数额、免责事由”)