2020年8月18日,最高人民法院审判委员会第1809次会议通过了《关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》,对《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“《民间借贷司法解释》”)进行了修正(以下简称“本次修订”),该修正自2020年8月20日起施行。本次修订,最大的变动之一便是对民间借贷的利率上限进行了调整,这一调整也势必会对民间借贷活动以及民间借贷纠纷案件的审理产生重要影响。

一、民间借贷利率司法保护的历史沿革

《最高人民法院关于城市借贷超过几分为高利贷的解答》(法办字第4095号1952年11月27日)中,最高人民法院答复最高人民法院东北分院,“关于城市借贷利率以多少为宜的问题,根据目前国家银行放款利率以及市场物价情况私人借贷利率一般不应超过三分。但降低利率目前主要应该依靠国家银行广泛开展信贷业务,在群众中大力组织与开展信用合作业务,非法令规定所能解决问题。为此人民间自由借贷利率即使超过三分,只要是双方自愿,无其他非法情况,似亦不宜干涉。”该解答是最早的关于民间借贷利率的规定。

1991年8月13日施行的《最高人民法院关于人民法院审理借贷案件的若干意见》(以下简称“《民间借贷意见》”)第6条规定:“民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护。”《民间借贷意见》的出台,为民间借贷纠纷案件审理裁判尺度的统一提供了依据。《民间借贷意见》施行后,各级人民法院依据该意见审理了大量民间借贷纠纷案件,相应的,该意见也规范了民间借贷行为。

2015年8月6日,最高人民法院发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,即《民间借贷司法解释》,同时废止了《民间借贷意见》,《民间借贷司法解释》于2015年9月1日起施行。《民间借贷司法解释》第二十六条规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。”“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”这一规定即我们通常所说的民间借贷年利率“以24%和36%为基准的两线三区”的规定,该规定也将银行同类贷款利率的4倍作为考虑利率保护上限的一个重要因素。《民间借贷司法解释》出台后,进一步统一了民间借贷纠纷案件审理的裁判尺度。

二、本次修订对于利率相关条款的调整情况

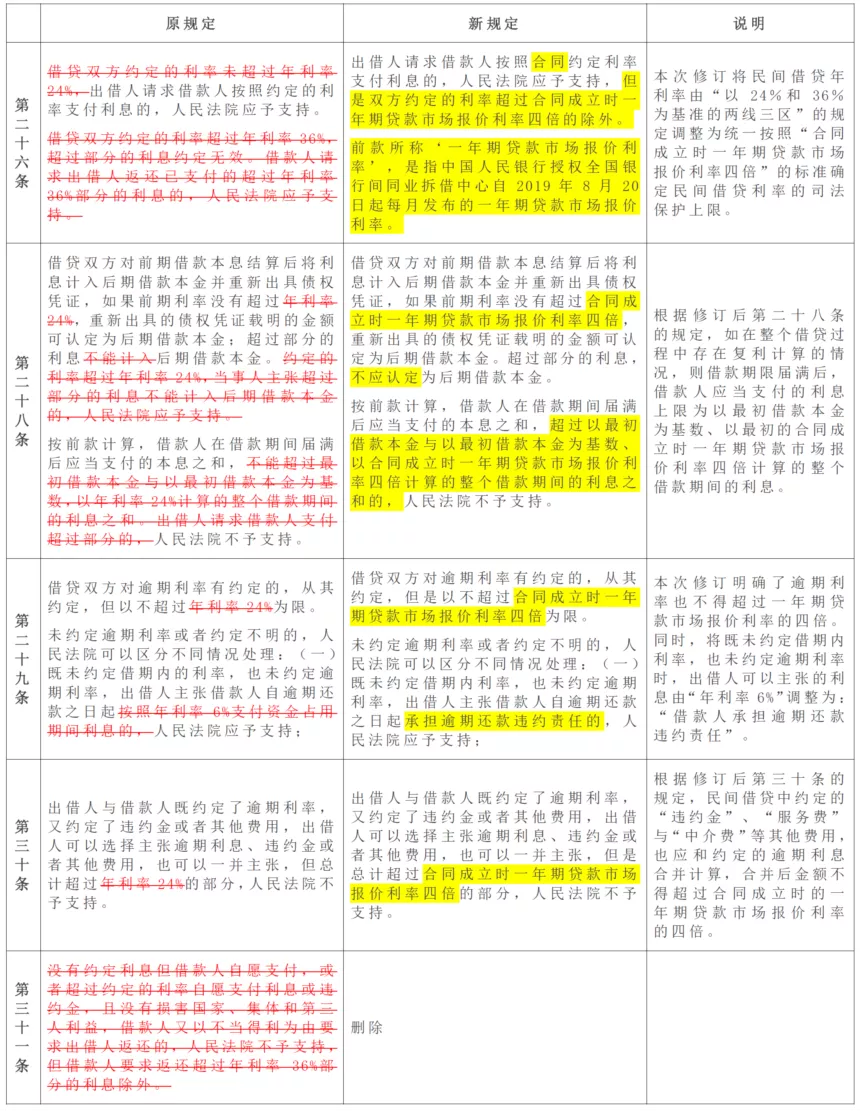

本次修订对于利率的调整共涉及《民间借贷司法解释》的五个条款,分别为:第二十六条、第二十八条、第二十九条、第三十条以及第三十一条。具体内容及修订说明如下:

点击图片查看大图

三、实践中需要注意的问题

1、一年期贷款市场报价利率的适用标准

修订后的《民间借贷司法解释》第二十六条第一款中规定:“但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外”。

全国银行间同业拆借中心自2019年8月20日起每月发布一年期贷款市场报价利率,因此一年期贷款市场报价利率是一个变量,根据以上规定,实践中应当以合同成立时的一年期贷款市场报价利率作为计算标准。

2、自然人之间借款合同的利率应当以出借人提供借款时的一年期贷款市场报价利率作为计算标准

本次修订对自然人之间借款合同的成立时间也进行了修订,即修订后的《民间借贷司法解释》第九条规定:“自然人之间的借款合同具有下列情形之一的,可以视为合同成立:(一)以现金支付的,自借款人收到借款时;(二)以银行转账、网上电子汇款等形式支付的,自资金到达借款人账户时;(三)以票据交付的,自借款人依法取得票据权利时;(四)出借人将特定资金账户支配权授权给借款人的,自借款人取得对该账户实际支配权时;(五)出借人以与借款人约定的其他方式提供借款并实际履行完成时。”

本次修订明确了自然人之间的借款合同为实践合同,出借人提供借款时借款合同方成立。因此,当自然人之间的借款合同的签订时间和出借人提供借款的时间之间存在时间差时,应当以出借人提供借款时的一年期贷款市场报价利率作为计算标准。

3、关于本次修订的溯及力

修订后的《民间借贷司法解释》第三十二条第一款规定:“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。”第二款规定:“借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。”

根据以上规定,如果借贷行为发生在2019年8月20日之前,但原告在本次修订施行后起诉的,可参照原告起诉时一年期贷款市场报价利率的四倍确定受保护的利率上限。

四、实践中还需完善的问题

1、明确借款人已经支付的超过合同成立时一年期贷款市场报价利率四倍部分的利息可以要求出借人返还

修订前的《民间借贷司法解释》第二十六条第二款规定:“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”

而本次修订对于借款人已经支付的超过合同成立时一年期贷款市场报价利率四倍部分的利息是否可以要求出借人返还,并未予以明确,在实践中可能引发争议。笔者认为,结合本次修订的背景来看,借款人要求出借人返还借款人已经支付的超过合同成立时一年期贷款市场报价利率四倍部分的利息的,人民法院应当予以支持。

2、逾期利率的计算标准仍需完善

如前所述,本次修订对“既未约定借期内的利率,也未约定逾期利率”时,出借人可以主张的利息进行了调整。具体为:修订前的《民间借贷司法解释》第二十九条第二款第(一)项规定:“既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持”,而修订后的《民间借贷司法解释》第二十九条第二款第(一)项规定:“既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起承担逾期还款违约责任的,人民法院应予支持”。

笔者认为,“承担逾期还款的违约责任”的规定相较此前“年利率6%”的规定的实操性较弱,本次修订施行后,司法实践中对涉及此问题的案件的审理可能会产生裁判尺度不统一的问题。因此,笔者建议,司法实践中,如出借人与借款人未就借款人承担逾期还款违约责任的形式进行明确约定时,可要求借款人支付资金占用利息,以此作为借款人承担“逾期还款违约责任”的方式,利息可按照逾期还款之日的一年期贷款市场报价利率作为计算标准。此外,出借人与借款人订立借款合同时,应当尽量对逾期利率进行明确约定,以避免争议的产生。

3、金融借款利率上限规定需相应调整

2015年9月1日《民间借贷司法解释》施行后,最高人民法院于2017年8月4日发布了《关于进一步加强金融审判工作的若干意见》,该意见第二条第2款中规定:“严格依法规制高利贷,有效降低实体经济的融资成本。金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。规范和引导民间融资秩序,依法否定民间借贷纠纷案件中预扣本金或者利息、变相高息等规避民间借贷利率司法保护上限的合同条款效力。”该意见施行后,也统一了金融借款与民间借贷利率上限的标准。

因此,笔者认为,本次修订对民间借贷利率上限进行调整后,金融借款的利率上限也应当进行相应的调整,以统一借款合同利率的上限标准。