#前言

2022年3月25日,监管机构发布了《关于进一步规范网络直播营利行为促进行业健康发展的意见》(以下简称“《意见》”),我们已在前两篇文章对新规《意见》的主要内容进行解读,本篇我们将分析新规背景下直播平台的税务合规责任。

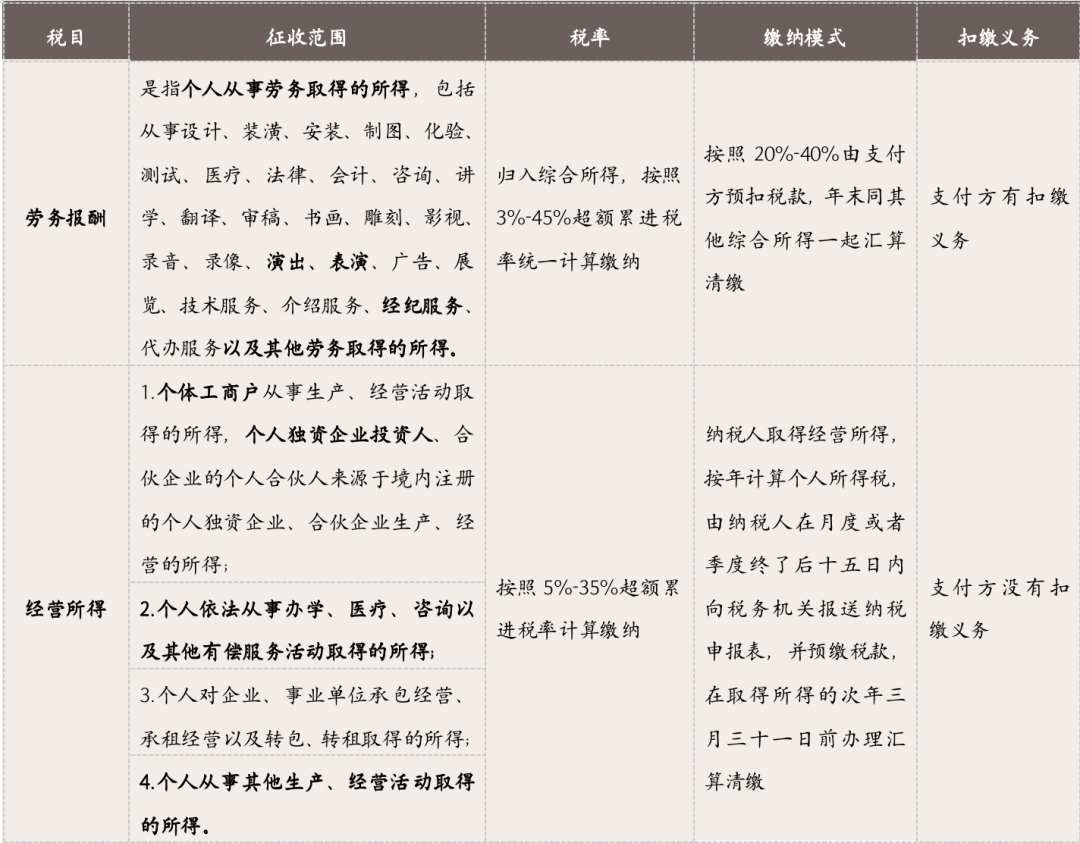

《意见》明确了网络直播平台、网络直播服务机构应依法履行个人所得税的代扣代缴义务,不得通过成立网络直播发布者“公会”、借助第三方企业或者与网络直播发布者签订不履行个人所得税代扣代缴义务的免责协议等方式,转嫁或者逃避个人所得税代扣代缴义务。在《意见》出台后,我们认为,直播平台作为平台方的首要义务为明确区分主播收入来源和性质并依法代扣代缴,而根据《个人所得税法》《个人所得税法实施条例》,劳务报酬与经营所得主要区分如下:

(点击可查看大图)

直播平台对于主播收入来源和性质的界定以及代扣代缴义务应分为以下两种情况:

主播已登记为市场主体,并以该市场主体名义在平台注册并提供服务

如主播已经登记为个体工商户/个人独资企业性质的工作室,则主播在直播平台取得的收入属于“个体工商户从事生产、经营活动取得的所得”或“个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得”,属于生产经营所得。需要特别注意,在此情形下避免被认定为属于主播“虚构业务、转换所得性质”的偷逃税行为,应在以下几个方面做到合规:

其一,主播本人注册市场主体而非由主播利用其亲属、朋友或他人身份注册;

其二,应由市场主体而非主播个人与直播平台建立合作关系;

其三,市场主体的经营范围应当涵盖在直播平台提供的相关服务范围。

主播以自然人身份在平台注册并提供服务

目前《意见》刚刚出台,还未有明确的细则指引,但自然人身份的主播在直播平台所获取的收入按照“劳务报酬所得”定性可能更符合目前的监管态势,理由如下:

其一,无论是个人所得税法及实施条例,还是国家税务总局的相关答复,“演出”“表演”这类与直播服务相关的服务内容属于“劳务报酬所得”中的列举项,而较多地方税务机关首先会根据是否落入到劳务行为“正列举项”而直接“一刀切”地判定为劳务报酬所得;

其二,劳务行为与经营行为的核心区别点在于:劳务行为对应的交付物是劳务,而经营行为对应的交付物是成果。而一般认为,判断交付物为劳务还是成果可以综合考虑以下几个因素:是否有资本、设备、人力等成本投入、是否需要承担经营风险(经营所得以收入总额减除成本费用以及损失后的余额为应纳税所得额)、是否有持续性、是否需要对服务成果承担责任、是否作为合同签署及对外履约主体等。

#结语

新规的出台明确了直播平台的代扣代缴义务,这是直播平台的首要义务,不可转嫁或者逃避。正如上文分析,履行此项义务的前提是区分主播收入得来源与性质,限于篇幅有限,下篇我们将继续分享直播平台作为扣缴义务人的主要法律责任。