编者按:

笔者在办理多起涉嫌内幕交易犯罪的案件中发现,类型化的内幕信息对内幕交易犯罪中交易行为异常性认定、违法所得认定产生着重大影响。为此,笔者团队将分两期对上述问题进行专门探讨:

第一期:利空/利好消息对内幕交易犯罪认定的影响;

第二期:利空/利好消息对内幕交易违法所得认定的影响。

一、前言:零容忍背景下的从严打击趋势

近年来,从证监会公布的内幕交易行政处罚以及法院的刑事判决来看,查处的内幕交易行为呈爆发式增长。一方面,证券市场的剧烈波动催生了各式各样投机取巧之行为;另一方面,国家对于内幕交易行为呈现从严打击的趋势。2024年2月23日,证监会首席检查官、稽查局局长李明在新闻发布会上表示“证监会将通过全方位监控、大数据碰撞、多渠道收集、智能化分析等多维技术手段构建‘穿透式’线索筛查体系,对操纵市场、内幕交易行为进行精准识别、严厉打击。”

从《刑法》对内幕交易、泄露内幕信息罪(以下简称“内幕交易犯罪”)的规定到最高人民法院《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称“《内幕交易解释》”)的出台,再到近期即将发布的修订后的《关于办理证券期货违法犯罪案件工作若干问题的意见》,以及最高法牵头正在研究的内幕交易司法解释等,充分显示了各大机关对于此类案件的关注,也充分说明此类案件中存在诸多疑难问题需要解决。然而,内幕交易是一个“常谈常新”的课题,随着科技、经济不断发展,目前证券期货违法犯罪呈现出新的趋势特点,欺诈发行、违规披露及背信损害上市公司利益等涉上市公司犯罪增多,连续三年案件量增幅超过15%;内幕交易、操纵市场等传统交易类犯罪仍然多发。[1]当前,我国面临的预防和打击内幕交易犯罪形势仍十分严峻。

笔者在办理多起涉嫌内幕交易犯罪的案件中发现,类型化的内幕信息对内幕交易犯罪中交易异常性认定、违法所得认定产生着重大影响。本文将以利空/利好消息类型作为内幕信息区分标准,探讨内幕信息类型对定罪的影响。

需要明确的是,利空/利好消息是对证券、期货公开信息反映的基本面的判断,也即影响的是相关交易行为的异常性,而相关交易行为异常性是用于推定交易人员是否明知为内幕信息,根据《内幕交易解释》第2条第二款、第三款规定,本文仅对以下两种情形作出探讨:

一是,内幕信息知情人员的近亲属或者其他与内幕信息知情人员关系密切的人员,在内幕信息敏感期内,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的。

二是,在内幕信息敏感期内,与内幕信息知情人员联络、接触,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的。

二、以“利空/利好”类型化内幕信息的必要性

以对股价影响作为定义前提,利好消息是指刺激股价上涨的信息,一般而言,内幕信息知情人或获取内幕信息的人在知悉了该内幕信息后,会进行买入操作;利空消息是指能够导致股价下跌的信息,相关人员在获知该内幕信息后,一般会提前卖出对应的证券以规避损失。

(一)现行法律规定并未对内幕信息作出类型化区分

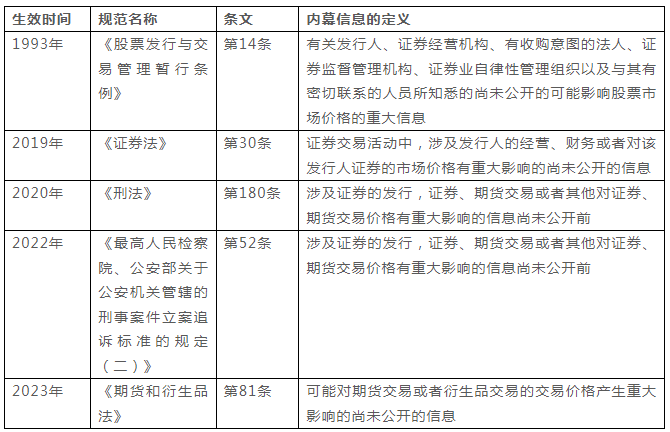

内幕信息是同属于行政法与刑法视阈下的概念,目前,证券法与刑法领域均通过“属+种”[2]的方法对内幕信息进行定义,且均将内幕信息所处的属界定为信息,表明了内幕信息的根本属性[3],以时间顺序来看,现行法律法规、规范性文件对内幕信息的定义主要包括(参见表一):

(表一)

(二)以利空/利好消息对内幕信息作类型化区分有重要意义

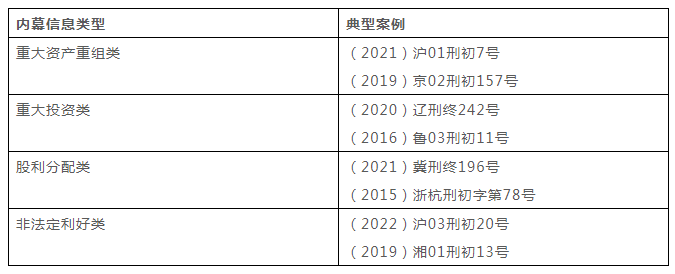

上述法律规定并未对内幕信息进行具体的类型化区分,有学者以资本市场业务类型对内幕信息进行了类型化区分(参见表二),并进一步提出内幕信息类型化区分对建立内幕信息形成时间点一般标准的有利影响[4],例如在美国证券法判例形成的分类基础上,有学者通过剖析5个典型的并购重组类内幕交易案件,对此类内幕信息形成时点的一般标准进行概括,认为并购重组类业务的案件中内幕信息形成时点一般应为“上市公司及相关并购重组方等拟交易主体确定的时间”[5]。

(表二)

笔者认为,于司法实践而言,以利空和利好消息作为标准能够更准确地对是否构成内幕交易犯罪作出认定。

一是,《内幕交易解释》的贡献之一就是确立了“零口供”情况下认定传递型内幕交易案的推定规则。司法实务中,办案机关也认为“间接证据形成完整证明体系的,可以认定零口供内幕交易犯罪”[5],因此,由交易行为明显异常到接触联络,再到信息传递的“由果推因”式认定[6],若没有对交易行为是否明显异常作出严格判断,便容易产生错误推定,误伤没有非法获取内幕信息的人。实践中,刑事内幕交易案件的办理往往以行政案件为基础或参考,在行政推定和刑事认定标准不一,且刑事认定需要适用更加严格的“排除合理怀疑”标准下,司法实务中以行政推定“约束”刑事推定是不符合规定的。因此,笔者认为,应当对区分利好和利空消息,在刑事“排除合理怀疑”之标准基础上,严格“相关交易行为明显异常”之认定,避免“从果推因”式认定对非内幕交易罪形成误判。

二是,上述分类方式对于定位行业专业知识、识别内幕形成一般时间点有一定的帮助,但以利空或利好消息作为类型化区分标准,能够更加直观地帮助我们判断内幕交易犯罪中是否具备交易异常性,此种分类方式也得到了相关学者的支持[7]。《内幕交易解释》第2条规定,“非法获取证券、期货交易内幕信息的人员”构成内幕交易犯罪标准之一为“相关交易行为明显异常”;第3条规定,对“相关交易行为明显异常”界定,要综合时间吻合程度、交易背离程度和利益关联程度等方面,具体规定了“(六)买入或者卖出证券、期货合约行为,或者集中持有证券、期货合约行为与该证券、期货公开信息反映的基本面明显背离的”属于相关交易行为明显异常。而对于利空和利好消息的判断,则正是对该基本面的判断。

三是,于专业投资人而言,利用内幕信息交易的目的为规避风险获得高收益或避免高损失,因此,投资人在实施内幕交易行为的首要考虑标准就应当是“这个内幕信息到底是利空还是利好?”进而以该判断标准作出“利好买入获利”或“利空卖出避险”等交易行为。于律师而言,区分利好与利空可以更好地利用“相关明显异常交易或者其获得信息的来源作出合理解释”出罪;于司法裁判而言,则有助于其推定该涉内幕交易人员的主观目的以及是否真的利用内幕信息进行交易。

因此,以利空和利好作为划分标准不仅有助于分析投资者的主观目的,也有助于分析交易异常性,此种区分于内幕交易犯罪认定而言有重要意义。

三、利空/利好消息类型对交易行为异常性认定的影响

(一)利空/利好消息类型界定标准

在探讨利空/利好消息对交易行为异常性认定前,需要对什么是利空消息和利好消息作出界定。由于投资本身是智者见智的事情,同样的消息,由于对当下资本市场的分析不同、投资经历不同等,有的人或许会认为是利空,也有人会认为是利好,但也不排除绝对是利好或利空消息的情形。笔者认为,应当以主客观作为分类标准,探讨是否为利空或利好消息认定。基于此,利空和利好消息应当区分为两类:

第一类:绝对的利空或利好消息(实践中较少);

第二类:无法从客观上对消息为绝对利空或是绝对利好进行区分,依据投资主体的不同,既有可能是利空也有可能是利好。

对于第二类情形而言,笔者办理的一起案件中,在办案机关认定的内幕信息(非公开发行)确定的情况下,两个人对消息是利空还是利好却作出了截然不同的判断。在该案中,当事人A认为是利空消息,其理由为:一是,2012年11月16日至2013年12月,监管机构开展了号称史上最严的IPO公司财务大检查,A股市场IPO实质暂停。非公开发行一直是市场的“抽血机”,会对股市形成巨大压力[9]。二是,2013年4月,非公开发行企业曾增发股票,但未成功卖出,最终由非公开发行企业大股东包销了所有增发股票。在2013年市场环境及非公开发行企业当年年初非公开发行无人购买的情况下,2013年年底非公开发行企业的再次非公开发行,是投资者不看好的连续圈钱行为,属于典型的利空消息。三是,该当事人曾在之前不久购买了非公开发行的股票,后遭受重大损失。然而,当事人B却认为是利好消息,其理由为:该企业发布非公开发行消息是为了推动新项目的进行,且该新项目属于投资者都很看重的项目,可以直接推动企业转型,在此基础上,该企业实施非公开发行代表着公司对未来发展的信心,因此该非公开发行消息为利好消息。

(二)利空/利好消息与交易行为异常性认定

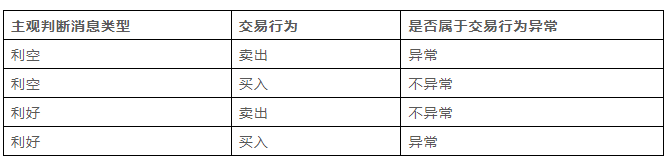

以上述两种类型作为区分标准,对于第一类绝对的利空和利好消息而言,由于此时一般大众都知道只要买了就能获利或卖了就能避免损失,投资主体利用该类消息进行投资并不需要其认真分析就能获利或避免损失,则应当推定其交易行为异常,也即具备非法获取内幕信息进行交易的主观目的。对于第二类无法判断是利空或利好消息而言,投资人即使获取了消息也需要“精心设计”其投资计划以达到获利或避免损失目的。因此,对于其交易行为是否异常的判断就应当根据其主观对该消息类型的判断进行甄别,例如:若某人对该内幕信息的判断是利空,后卖出以避险,则交易行为异常;若某人对该内幕信息的判断是利空,但因为其他非内幕信息综合分析后买入,则交易行为不异常(参见下表三)。

(表三)

由于内幕交易犯罪行为在实践中也呈现多种形态,其交易行为并不简单表现为卖出或买入,以买入和卖出罗列交易行为只是为了使上述分析更简洁化,在以主观判断为标准的基础之上,实际上利好和利空型内幕交易中存在多种类型的异常交易行为,例如:在利好型内幕交易中,有的行为人在信息公开后即迅速进行了股票抛售赚取差价利润,而有的行为人则长期继续持有;在避损型内幕交易中,有的行为人在利空信息公开前即抛售股票进行损失规避,有的在利空信息公开后,便对股票进行了回填等。

需要明确的是,以主观判断为标准并不当然意味着只要行为人提出理由就当然支持其抗辩,主观判断标准需要结合一般人认识和专业人士认识进一步证明。参考过失责任认定,客观上的刑法相当性原则要求“以社会一般人或平均人的注意能力为标准,确定某具体人的违反注意义务的过失责任。具体人就是一定的行为者个人,一般人或平均人的标准是意味着社会上一般认为是相应的社会相当性的客观标准。”[10]因此,利空/利好消息属于行业内专业知识,应当遵循社会相当性标准,以行业人员的一般判断作为标准,当事人以利空/利好消息为理由提出抗辩时,应当有专门的行业组织或协会出具专业的咨询评估判断,检察官、法官的判断应当结合该专业咨询与当事人观点。也就是说,如果当事人认为该内幕信息是利空消息,而行业专业人员亦认为是利空消息,则该内幕信息应当为利空消息。如果当事人认为该内幕信息是利空消息,而大多数行业专业人员认为是利好消息,则公诉机关应当对“认为是利好消息”进行举证,若不能排除合理怀疑,则仍应当以当事人主观判断作为标准。同时,法院在认定时需要结合当事人本人的投资经验、专业水平等综合认定。如果当事人本人属于专业投资人,则该当事人的主观判断应当更具备参考性。

综上,以利空/利好消息对内幕信息作类型化区分能够约束零口供“推定”的滥用,在大多数利空和利好消息没有客观标准的情况下,若投资人主观判断是利空消息后买入,从常识常情常理来看,一般不会存在有人明知是利空还买入故意让自己损失的情况。尤其是对于具备投资经验的专业投资人而言。在此种情况下,若一般行业专业人员认为也是利空消息,则办案机关推定其交易行为异常就不具备合理性。

(“利空/利好消息对内幕交易违法所得认定的影响”见下期推送。)

注释:(上下滑动阅览)

[1]专访最高人民检察院第四检察厅厅长张晓津:“獐子岛案”影响恶劣!上市公司重大财务造假案:督办12起,5件已提起公诉,载2024年3月4日《中国经营报》,https://mp.weixin.qq.com/s/r2VFVz0u-E0NTdkwIpIOPA。

[2]其中"属"是指被定义项所隶属的类,"种差"是指被定义项所指称对象与同属内的其他种概念所指称对象的根本差别。参见雍琦:《法律逻辑学》,北京:法律出版社,2008年版,第52-53页。

[3]沈伟,陈徐安黎:《行刑交叉视角下内幕信息刑法认定的理论透视与规则重构》,载《证券市场导报》2023年第12期,第45页。

[4]沈伟,陈徐安黎:《内幕交易犯罪中内幕信息形成时点的类型化认定——基于司法实践的分析》,载《中南大学学报(社会科学版)》2023年第6期,第58-70页。

[5]谢杰:《内幕信息形成时间司法认定问题研究——以法释〔2012〕6号司法解释第5条为中心的刑法解析》,载《中国刑事法杂志》2013年第5期,第47−53页。

[6]京检在线:《券事检语|以案释法——间接证据形成完整证明体系的,可以认定零口供内幕交易犯罪》,https://mp.weixin.qq.com/s/iuOpF7-HgTWnXE9GggmabA。

[7]缪因知.:《人际利益关系论下的内幕信息泄露责任研究》,载《法律科学(西北政法大学学报)》,2020年第3期,第129-141页。

[8]“从司法实践常见的信息类型来看,在利好型信息中,根据利好消息对证券价格通常的影响程度不同,可以将其依次分为对价格影响最为显著的并购重组类信息、重大投资类(不含并购重组类)、法定重大利好类、其他重大利好类等四个级别,对价格的影响程度一般依次递减。利空型信息对证券价格的影响程度与证券市场的信心和活跃程度密切相关,无法与利好型信息形成统一确定的影响程度排序。”参见沈伟,陈徐安黎:《内幕交易犯罪中内幕信息形成时点的类型化认定——基于司法实践的分析》,载《中南大学学报(社会科学版)》2023年第6期,第62页。

[9]抽血机指的是再融资抽干A股市场的流动性,再融资通过吸引大量明路资金和不明路资金的涌入,并将本应该用于资产注入、补充流动资金、壳资源重组、融资收购其他资产、项目融资等资金,用于用来偿还银行贷款、坏账计提等,最终抽干A股市场的流动性。参见第一财经:《5200亿伺机待发再融资成A股头号“抽血机”》,https://www.yicai.com/news/2243379.html。

[10]陈兴良:《过失责任论》,载《法学评论》2000年第2期,第31-38页。