近日,京都所张启明、许明律师代理的一起泄露内幕信息案件在审查逮捕阶段成功获不批捕决定。该案件涉及内幕信息的多级传递问题(如下图所示),在学理与实务中存在较大争议,案件难度大、时间紧。承办律师具有丰富的类案办理经验,此前已有多起内幕交易、泄露内幕信息犯罪获不批捕成果,并形成多篇研究文章。律师介入后第一时间分析案情、研判定罪逻辑、提交辩护意见,终取得良好效果。现将此类型案件的辩护要点提炼、总结如下。

就此类案件而言,一方面,多层级的犯罪形态意味着“泄露内幕信息+内幕交易”的罪名结构交替出现,不同主体的定罪往往牵一发而动全身。这需要律师深入理解这两个罪名的定罪逻辑,以法律条文为大前提,以已知事实为小前提,通过逻辑演绎推理得出结论;另一方面,由于案件仍处于侦查阶段,律师与侦查机关之间存在较大信息壁垒。律师需多方挖掘信息,运用实务经验,对案件走向作出预测,制定全面的辩护方案,尽最大可能“营救”当事人。

一、基本案情

上市公司A公司计划收购B公司。2018年11月29日,A公司对B公司开展尽职调查,后A公司董事长陈某与B公司董事长吴某见面洽谈收购事宜。2018年12月28日,双方签署《投资合作备忘录》,确定了B公司的整体估值。随后,证券公司对收购项目进行可行性分析与评估。2019年3月5日,A公司股票开始停牌。2019年5月10日,A公司股票复牌,并公开收购信息。证监会认定内幕信息不晚于2018年12月28日形成,2019年5月10日公开。

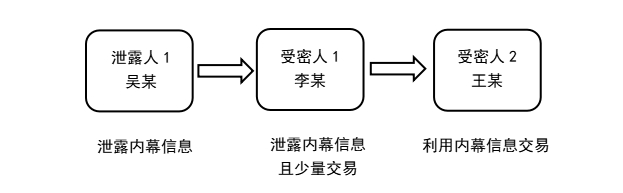

B公司董事长吴某的朋友李某从事金融行业。吴某曾向李某咨询股权收购的相关专业知识,并询问李某对市场上包括A公司在内的多家公司经营状况的评价。李某与王某系朋友,并存在资金往来,内幕信息公开前,二人曾有电话和微信联络,后王某用自己控制的证券账户买入A公司股票,王某的交易时间与内幕信息形成时点、二人联络时点高度吻合,且存在突击组织大量资金集中买入A公司股份的情况,交易行为明显异常,且不能做出合理解释。此外,李某也交易了极少量A公司的股份,交易量未达到内幕交易罪的入罪门槛。吴某对上述交易情况均不知情,与王某也并不相识。本案辩护人代理的犯罪嫌疑人为吴某。

二、案件分析

(一)可能的定罪路径

上述案件经过可以提炼为“泄露人1-受密人1/泄露人2-受密人2/交易人”的交易结构(如下图所示)。在这一信息传导链条中,如要追究吴某的刑事责任,存在以下两种可能的定罪路径。

第一种:尽管受密人1购买股份的交易量并未达到立案追诉标准,但由于受密人1与受密人2系朋友关系,且存在资金往来,在内幕信息敏感期内进行联络、接触,故可能将二人认定为内幕交易罪的共同犯罪,并认定泄露人1构成泄露内幕信息罪。

第二种:由于受密人1购买股份的交易量并未达到立案追诉标准,故泄露人1与受密人1之间的信息传递并不构成犯罪。但由于受密人1继续向受密人2传递内幕信息,则可能认定受密人1构成泄露内幕信息,由于泄露人1为内幕信息的源头,则要求其对后续的泄密行为承担责任,认定泄露人1构成泄露内幕信息罪。

值得注意的是,在上述两种定罪路径下,对泄露人1行为的归责方式是截然不同的。如通过第一种路径,判断的关键在于泄露人1的咨询行为能否被评价为泄露内幕信息的行为,并进而追究其泄露责任;如通过第二种路径,判断的关键则在于,泄露人1是否应对受密人1的泄露行为承担刑事责任。笔者将在下文中逐一进行分析。

(二)咨询行为能否被评价为泄露内幕信息行为?

从法律条文来看,泄露内幕信息罪是故意犯罪。咨询行为能否被评价为泄露内幕信息的行为,核心是要看:(1)是否存在泄露事实;(2)是否存在泄露故意。需要指出的是,泄露事实仅侧重于内幕信息传递本身,是一种中性事实;而如果行为人存在泄露的主观故意,就意味着行为人在泄露故意的支配下实施了泄露行为,泄露事实就能够上升为泄露责任,从而对行为人进行处罚。据此可对案件进行分析:

1.咨询行为确实导致内幕信息发生传递,存在泄露事实

案件中,吴某曾向李某咨询股权收购相关的专业知识,并询问李某对包括A公司在内的多家公司的看法。而李某在与吴某联络、接触后,自行购入少量股份;王某在内幕信息敏感期内也与李某联络、接触,后集中资金购入股份。由于李某的交易时点与联络、接触的时点较为吻合,如果将李某和王某视为一个整体,内幕信息的源头几乎可以锁定为吴某。换言之,从吴某→李某&王某,内幕信息已经发生了泄露,泄露事实能够成立。

2.吴某并不认识王某,对二人是否交易股票、是否存在往来并无认识,不存在泄露故意

吴某虽与李某是朋友,但与王某并不认识,二人未有过任何直接、间接接触。即便认为从吴某到李某再到王某,存在内幕信息非法流转的事实,在吴某根本不认识王某的情况下,是不可能预见到一个毫无瓜葛的人会去买卖股票的。哪怕是将李某与王某一并认定为内幕交易的共同犯罪,在不认识王某的情况下,吴某也不知道二人存在往来,不知道二人是否会讨论股票,更不知道二人是否存在利益关联。因此,吴某不存在泄露内幕信息、致使二人利用内幕信息进行交易的主观故意。

(三)泄露人1是否应对受密人1的泄露行为承担刑事责任?

如采用第二种定罪逻辑,将李某与王某的行为独立评价,问题的核心就转换为:吴某是否因其作为内幕信息的源头,从而对李某泄露内幕信息给王某的行为承担刑事责任。本文认为,在我国现行法律体系下,泄露人应当仅对其直接泄露对象的行为具有认知,不得无限延展内幕信息的传递链条,故不应当要求吴某承担刑事责任。

1.信息再泄露行为超出了吴某的认识范围

对于故意犯罪而言,故意需要认识的对象仅限于本罪的客观构成要件,因此在泄露内幕信息罪中,一方面,行为人必须认识到自己的行为可能会导致他人利用内幕信息实施交易的结果,但另一方面,超出认识范围的结果,不应当归属于行为人。

具体到“泄露人1-受密人1/泄露人2-受密人2/交易人”的结构中,对泄露人1而言,其直接接触的只有受密人1,泄露人1对于受密人1的泄露行为缺乏掌控力,对于受密人2的信息受领情况、交易情况、违法所得均不可得知。因此,这超出了泄露人1认识的范围。基于主客观相一致原则,对于受密人1泄露信息导致受密人2实施内幕交易的行为,不应再追究泄露人1的刑事责任。

本案中,第一,吴某直接接触的对象仅限于李某一人,其咨询金融专业知识也仅是出于公司经营发展的需要,并无泄露内幕信息的故意。第二,吴某在根本不认识王某的情况下,也不可能认识到王某与李某存在往来,不可能认识到王某有购买股票的习惯,更不可能认识到李某会将信息告知王某。第三,即便认为吴某应当预见到李某有将内幕信息告知王某的可能,但应当预见而未能预见并非故意、而是过失。刑法并不处罚过失泄露内幕信息的行为,吴某仍不成立泄露责任。

2.李某很可能通过自行分析得出,或存在其他的内幕信息来源

在内幕信息多级传递的情形下,一般而言,难以排除二手、三手等后手具有其他信息源头的可能性。李某是金融专业人士,一是,在吴某向李某咨询收购信息时,李某完全有可能通过自己的分析,判断出A公司即将收购B公司的可能性。二是,李某本就从事金融行业,有自己的人脉资源,不能排除从其他人处获取内幕信息的可能性。

3.李某、王某的身份定性存在逻辑障碍

内幕交易、泄露内幕信息罪的犯罪主体分为两类:内幕信息知情人与非法获取内幕信息的人,二者差异在于内幕信息的来源是否合法。

2012年两高《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《内幕交易司法解释》)第二条第三项规定,“在内幕信息敏感期内,与内幕信息知情人员联络、接触,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的,应当认定为非法获取证券、期货内幕信息的人员。”本案中,假设吴某确能成立泄露责任,李某基于上述条款则应当认定为“非法获取内幕信息的人员”。但《内幕交易司法解释》并未规定从“非法获取内幕信息的人员”处获悉内幕信息的,也可以认定为“非法获取内幕信息的人员”,因此,王某的内幕交易主体身份难以认定。此时,或许只能通过解释,将李某认定为“内幕信息知情人员”,方能对王某实现定罪量刑。

但问题在于,如出于对王某追责的目的,将李某认定为“内幕信息知情人员”,这就意味着李某具有合法的信息来源。此时从逻辑上讲,即便李某确从吴某处获悉内幕信息,这一内幕信息传递也并不违法,从而吴某难以成立泄露责任。

4.审判实践并不追究内幕信息知情人对二传、三传等多级传递行为的再泄露责任

在内幕信息多级传递的场合,现有审判实践对内幕信息知情人泄露责任的评价并没有包括直接受密人的下一级受密人的交易事实。如王某泄露内幕信息一案中,被告人王某将内幕信息传递给屠某,屠某又传递给庄某、徐某,因王某对屠某的再泄露行为并不知情、也无收益,法院不再追究被告人王某的刑事责任,庄某和徐某的犯罪数额也不计入王某的犯罪数额。[1]再如郭某内幕交易、泄露内幕信息一案中,被告人郭某将内幕信息泄露给范某,后范某又将内幕信息泄露给王某、张某,同时伙同王某、张某实施内幕交易。法院在追究郭某泄露内幕信息犯罪时,并未一并评价范某泄露内幕信息、以及王某和张某内幕交易的行为。[2]

三、内幕信息多级传递案件中泄露犯罪的辩护策略

(一)直击要害:审查行为人是否具备泄露内幕信息的主观故意

应当审查行为人是否具备泄露内幕信息的主观故意。不同于其他犯罪,在泄露犯罪中,行为人的主观方面对于案件定性至关重要;即便存在泄露事实,如果行为人在未认识到、或应预见而未预见到、或根本不应预见到后手会实施内幕交易行为时,其对后手的泄露行为以及交易行为均缺乏掌控力,此时行为人不构成本罪。因此,辩护人应当敦促犯罪嫌疑人仔细回忆笔录内容,尤其是对于主观心态的描述。此外,辩护人也可以进一步询问犯罪嫌疑人与后手的受密人及交易人是否存在联络、接触,是否知道交易人往日有交易股票的习惯,是否与交易人就股票进行过交流,如同在一家公司,是否有相关规章制度禁止员工买卖本公司股票等,从多角度论证行为人并无泄露的主观故意。

(二)加深确信:论证受密人可能存在其他的内幕信息来源

在内幕信息多层级传递的情形下,实际上是很难锁定交易人的信息源头的,除非有明确证据对内幕信息的各个传递节点均证明到排除合理怀疑的程度。而内幕交易罪、泄露内幕信息罪案件的办理高度依赖双方的口供,犯罪嫌疑人未必会吐露真实的信息来源。在现有的侦查技术无法穷尽所有可能性的情况下,应当存疑有利于被告人。这也正是现有审判实践并不追究内幕信息知情人对二传、三传等多级传递行为的再泄露责任的另一层原因。

(三)多维防御:准确适用法条,指出逻辑障碍

《刑法》采用二分法规定内幕交易、泄露内幕信息罪的犯罪主体,对内幕信息多级传递中的不同犯罪人,依然要遵循《内幕交易司法解释》第一、二条的规定来进行认定,这也为辩护人提供了空间。

一是,对于案件中的泄露人1,需要分析其直接接触的受密人1的主体身份。如果将受密人1认定为“非法获取内幕信息的人员”,则不应把受密人1之后的交易人行为认定为内幕交易罪;如果将受密人1认定为“内幕信息知情人”,则相当于把泄露人1从案件中解套,不应再追究泄露人1的刑事责任。

二是,本文认为,依照现有法律及司法解释,对于案件中二手、三手等后手的信息受密人,其再行泄露内幕信息的行为不应评价为犯罪。法定的内幕信息知情人天然地负有保密或者戒绝交易义务,而“非法获取证券、期货内幕信息的人员”并无知情人身份,是否负有保密义务存在争议。如果认为任何获悉内幕信息的人员均负有上述义务,则变相扩大了内幕交易、泄露内幕信息罪的主体范围,一方面无限延长了追诉链条,另一方面也违背了《刑法》限定犯罪主体的立法本意。

注释:

[1]参见(2014)沪一中刑初字第167号刑事判决书

[2]参见(2018)沪02刑初29号、(2018)沪02刑初99号刑事判决书