摘要:

骗借行为具有刑民交叉的特点,在骗借案件的刑民界分中,应当根据主客观相统一的原则,牢牢把握借款诈骗中非法占有目的的排除意思本质——不欲还款的积极追求或不能还款的消极放任,判断行为人客观行为是否创设或增加无法偿还债务的风险,以及被害人在借款完成时是否失去有效的民事救济途径,以此引导司法实务中关于骗借行为案件的定性处理。

引言

刑事司法实务中经常存在着一类骗借案件,通常是在民间借贷的过程中,由于借款人逾期无法履行还款义务,且借款过程中出现一些欺骗行为,于是债权人选择以报警的方式解决问题。由于这种骗借行为往往发生在熟人之间,并有借条和协议,具有刑民交叉的特点,认定难度较大,实践中的争议也较为突出。对于此类案件,司法实务中通常存在两种对立观点。认为构成犯罪的观点通常为:行为人在明知自己不具备返还能力的情况下,骗取被害人钱款后进行挥霍,其签订借条,没有逃匿等行为不能证明其主观上具有还款意愿,行为人是以借款之名行诈骗之实,完全符合诈骗罪的犯罪构成。认为不构成犯罪的观点通常为:行为人在借款后出具借条,没有逃避债务的意思,即使借款时存在欺骗行为,但也只是采用欺诈方法借钱,并无非法占有目的,案件应属于民事借贷纠纷,且行为人未隐瞒身份,债权人完全可以提起民事诉讼,认定诈骗罪不符合刑法谦抑精神。

诚然,骗借案件中的确有单纯的民间借贷纠纷,也有些构成民事不法的欺诈行为,但还有些上升到刑事不法的借款诈骗行为,即借款诈骗。由于司法实务中的骗借形式五花八门,各种情节的交叉使得骗借行为无法用某几个典型的案例穷尽。因此本文立足于现有相关理论的基础上,提炼出骗借行为中民刑界分的核心把握要点,以应对实践中繁杂的骗借案件。

一、经济纠纷背景下对于刑事诈骗的限缩路径

(一)经济纠纷、民事欺诈、刑事诈骗三者属于层级式包容关系

民事欺诈与刑事诈骗是非对立的一般与特殊的关系,民事欺诈与刑事诈骗的关系如下:

第一,民事上不构成欺诈的,刑事上不可能构成诈骗。例如行为人针对交易风险的自愿接受不具有民事欺诈的外观;以及符合交易惯例的行为不具有民事欺诈外观。根据法秩序统一原理,在一个部门法中合法的行为,不得在另一个部门法中认定为违法,否则会造成法秩序内部的逻辑混乱。[1]“在刑民交叉型诈骗犯罪的法律评价中,应当贯彻法秩序统一性原则,使刑法、民法等多个法领域构成的法秩序之间互不矛盾。”[2]

第二,民事上构成欺诈,刑事上不必然构成诈骗,只有民事欺诈达到刑事诈骗的社会危害性程度才构成诈骗。

第三,民事上构成欺诈,刑事上也不必然排除诈骗,二者不是对立关系。

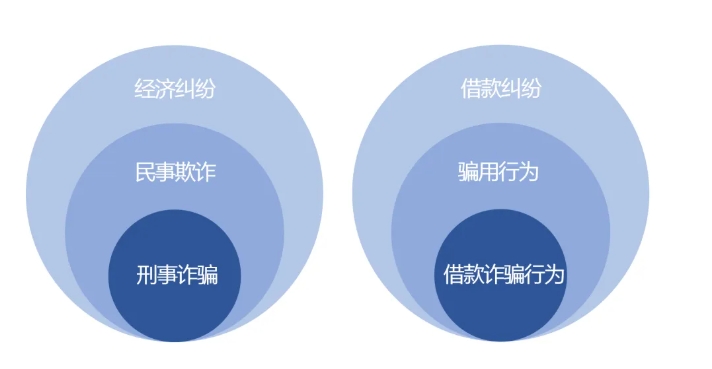

第四,刑事上构成诈骗,民事上必然构成欺诈,两者是包容关系。另外,由于民事欺诈或者刑事诈骗都是一种经济纠纷,由此得出结论,经济纠纷、民事欺诈、刑事诈骗三者之间,实际上是层级式的包容关系。[3]同理,在骗借行为中,骗用行为为民事欺诈,借款诈骗为刑事诈骗。故借款纠纷、骗用行为、借款诈骗也属于层级式的包容关系,骗用行为与借款诈骗属于非对立的一般与特殊的关系。

图1:经济纠纷、民事欺诈、刑事诈骗的层级式包容关系

(二)基于欺诈与诈骗的包容关系进行的限缩路径

由于经济纠纷、民事欺诈、刑事诈骗之间的层级式包容关系,因此在理论界分别存在着从行为、结果、目的三条路径上对刑事诈骗进行限缩的观点。限缩行为和限缩结果的路径在理论上虽然具有一定逻辑性和合理性,但是在解决骗借行为的刑民界分问题中难以为司法实务提供明确的认定标准。而限缩目的路径以“非法占有目的”的有无对诈骗行为进行社会危险性上的认定,无论是从法学逻辑的合理性上,还是从司法实务的可操作性上都更有利于民事欺诈与刑事诈骗的界分。因此,接下来本文采用限缩目的的路径,对骗借行为进行进一步分析。

二、限缩目的路径之借款诈骗的目的本质:不欲还款的积极追求或不能还款的消极放任

非法占有目的核心在于排除意思,可以将排除意思用于区分民事欺诈的“不法意图”与刑事诈骗的“非法占有目的”。具体到骗借行为中,民事欺诈的不法意图为“还款期限内对钱款的骗用”,而刑事诈骗中非法占有目的的排除意思本质为“不欲还款的积极追求或不能还款的消极放任”,二者是一般与特殊的包容关系。

(一)没有还款意愿一定构成诈骗

刑事诈骗与民事欺诈的客观欺骗行为均是虚构事实、隐瞒真相,刑事诈骗的主观要素为“非法占有目的”,即排除与利用意思[4];民事欺诈的主观要素为“不法意图”,即利用意思,诱使他人作出错误意思表示以利于自己取得不法利益。

非法占有目的的排除意思的主要机能是将没有达到可罚程度的妨害他人利用财产的盗用、骗用行为排除在犯罪之外。[5]在骗借行为中,可以根据借款时是否有归还借款的意思区分民事欺诈与刑事诈骗。不存在仅有非法占有目的(借款时没有还款意愿),而没有欺骗行为,因为没有还款意愿而声称借款本身就是一种欺骗。因此,行为人借款时没有还款意愿,则一定构成诈骗罪。

(二)有还款意愿并不必然排除构成诈骗

传统观点认为目的犯一般只能由直接故意构成,而诈骗罪属于目的犯,因此诈骗罪不能由间接故意构成。近年来的观点认为,诈骗罪可以由间接故意构成,刑法中直接故意和间接故意的非难可能性是相同的,且实践中由间接故意构成的诈骗罪并不少见[6]。犯罪故意中对于直接故意和间接故意的分类意义应当仅限于量刑活动,不具有定罪机能[7]。

本文赞同诈骗罪的意志因素既可以是希望结果发生,也可以是放任结果发生。在司法实务中,由间接故意构成的诈骗罪是实际存在的,例如行为人负债累累,明显在未来长期无还款能力的情况下,仍虚构资金实力骗取借款后挥霍;又如以正常投资、生产经营为由借款后,用于赌博、炒股等高风险项目导致财产巨大亏损后无法偿还,此时行为人的主观心态为,如果赚了钱就还,如果没赚到就逃匿躲债。上述间接故意构成的借款诈骗行为,对财产法益的侵害与直接故意的借款诈骗行为相当,只是主观恶性可能相对较小。因此,认定间接故意可以构成诈骗罪,也符合司法实际需要。

借款诈骗案件中,非法占有目的可以通过行为人的还款能力和还款意愿是两个关键因素判断。如果行为人借款时没有还款意愿,对无法归还借款的结果持追求态度,则构成借款诈骗的直接故意,不论是否有还款能力;如果行为人借款时有还款意愿,但无还款能力,对无法归还借款的结果持放任态度,则构成借款诈骗的间接故意。因此,“对不欲还款的积极追求”和“对不能还款的消极放任”均可构成诈骗罪中的非法占有目的[8]。

(三)借款诈骗的欺骗行为和非法占有目的总是相一致

行为人的手段和目的总是相一致的。一般而言,认定主观要素主要通过两种途径:一是行为人口供;二是通过行为人的客观行为与排除意思的客观联系,推定非法占有目的。

1.非法占有目的与推定

诈骗罪属于目的犯,对于目的犯而言,控方不仅要证明构成本罪的客观行为与主观故意,而且还须额外地证明特定目的之存在。[9]而司法实务中对于主观要素的证明始终难度较大,有必要根据客观存在的事实推定行为人主观目的之存在,以减轻控方对于特定目的的举证责任。推定中涉及到两个事实:基础事实与推定事实,关于两者的关系,英美法系证据法上称其为盖然率,而大陆法系证据法则称之为经验法则,即“基础事实——经验法则(社会大众普遍承认、盖然性程度高)——推定事实。”[10]一般来说,推定的适用条件为:①基础事实已经有证据证明;②基础事实与推定事实之间存在着客观的、常态的关联性;③适用推定必须坚持主客观相统一的原则;④推定是一种间接的证明方法,其效力是盖然的,应当允许提出反证[11]。

排除意思是判断非法占有目的的核心,行为人主观上对他人财物是否具有排他性支配的意思,往往需要诉诸行为人取得财物之后的态度和对财物的具体使用情况。正因为如此,既有的法律及司法解释都是根据行为人取得财物后的态度和对财物的具体使用情况来认定非法占有目的的有无。[12]

2.非法占有目的的规范梳理

现行刑法及司法解释对于非法占有目的的规定[13]可以总结为两个方面:

一是规定了非法占有目的的推定原则:

(1)要坚持主客观相统一的原则,重点围绕交易习惯、交易理由真实性、资金用途、履约能力和意愿、事后表现等事实进行综合判断。

(2)有证据证明确实不具有非法占有目的的除外(允许反证)。

(3)应当区分情形进行具体认定,行为人部分财产具有非法占有目的的,对该部分财产定罪处罚。

二是规定了推定非法占有目的的基础事实:

(1)履约风险:①编造虚假的交易理由、使用虚假的证明文件的;②改变财产用途、对资金使用的决策极度不负责任或肆意挥霍财产,致使不能履约的;③没有实际履行能力,或归还本息主要通过借新还旧来实现的。

(2)救济途径:①提供无法实现的担保;②虚假身份证明;③收受财产后通过逃匿、改变联系方式等手段,逃避履约的;④抽逃、转移资金、隐匿财产,隐匿、销毁账目,或者搞假破产、假倒闭,以逃避履约的。

(3)刑事政策:①使用骗取的资金进行违法犯罪活动的;②拒不交代资金去向,逃避返还资金的。司法文件的对于这两项的规定更多的是基于打击违法犯罪的政策考量,应当结合其他案件事实综合判断。

(4)其他可以认定非法占有目的的情形。

对于非法占有目的的具体规定集中在特殊诈骗罪中,这些规定实际上对于诈骗类犯罪非法占有目的认定有着普遍的指导和参考意义,可以从中提取内核,扩展到借款诈骗等一般的刑事诈骗中。

三、从欺骗行为推定还款意思:偿还风险增加、失去有效救济

(一)偿还风险:欺骗行为创设或增加无法偿还债务的风险

1.判断改变用途是否增加无法偿还债务的风险

改变的用途不同,资金风险有别,有必要具体分析。有学者认为,如果行为人改变后的用途不会使偿还能力降低的,一般考虑排除非法占有目的;但如果改变后的用途造成财产贬损或者提升其损失风险,应考虑肯定非法占有目的。[14]从实务做法看,司法机关也采取的是区别态度。改变的具体用途不同,偿还以往负债的原因不同,对于无法偿还债务的风险也不同,应当分类型进行讨论。

(1)如果将骗取资金改用于其他正常经营或投资活动,其有真实的经营项目或可靠的预期收益,只是由于客观方面的原因,导致资金无法归还的,对于无法偿还债务的风险较小,一般不易认定为诈骗。

(2)用于超出个人经济能力的高消费、挥霍浪费或用于填补上述支出所欠债务,导致钱财无法收回。对于无法偿还债务的风险较大,客观表现可以推定其在借款时并没有要归还骗款的意愿或对无法还款之结果持明知和放任态度。

(3)用于进行期货、股票等高风险投资、从事赌博等非法活动或填补在上述活动中所欠债务。导致相应资金处于一种极不安全的状态下,对于无法偿还债务的风险较大。此类行为在认定非法占有目的时,也要考虑行为人的历史业绩,如果从其以往的业绩分析,无法归还的可能性极高,说明他在骗借的同时已经存有放任风险发生的非法占有目的。另外,对于高风险投资亏损,应据案情具体分析。行为人将借款用于投资,说明其主观上还是寄希望于通过偶然的暴利,扭转生活困局。对于身份公开的骗借案件,司法机关不宜简单地以诈骗罪认定处理,而应当立足于从根本上化解社会矛盾,运用社会综合治理手段,对行为人给予教育、矫正和必要的帮助、指导,以积极的心态去努力改变现状,这才是刑法应当担当的社会责任。[15]

2.虚构借款事由、隐瞒偿还能力不是构成诈骗罪的关键因素

司法实务中有时会出现无法判断风险高低的情形:①借款时未说明借款事由只是单纯地向朋友称借钱。②无法判断行为人借款时是否虚构借款事由。行为人以将要投资某事为由借钱,但行为人称借款时只有投资意愿但不知道是否可行,后项目果真无法进行,于是将钱用于挥霍。③有借款事由,但在实际用途在借款事由范围内。例如行为人借款时声称资金周转,收到借款后将钱款用于偿还公司债务。④有借款事由,且改变用途,但无法判断风险高低。例如行为人借款时声称看病,收到借款后将钱款用于高消费挥霍。⑤行为人从始至终有足够的偿还能力。⑥行为人到案后供称借款时自己确实没有钱,但其认为能够向其父母要到钱或自己即将有项目可以赚到钱。

对于此类情形,应当注意到其实虚构借款事由、隐瞒偿还能力不是构成诈骗罪的关键因素,只是推定非法占有目的的因素之一。因为非法占有目的属于行为人的内心事实,无论是否虚构借款理由,是否具有偿还能力,是否改变用途使得无法偿还债务的风险增加,都不必然能够确定借款时行为人心中是否有还款意思。此时可以抓住骗借行为中非法占有目的的本质,即“不欲还款的积极追求或不能还款的消极放任”,结合救济途径等其他因素判断。

(二)救济途径:被害人在借款时失去有效的民事救济途径

根据刑民界分中实质重于形式的原则,分析被害人是否能够通过相对容易的民事途径得到有效救济,对于刑事犯罪和民事违法的区分是很重要的。[16]非法占有目的的相关司法解释也蕴含着“失去民事救济途径”的本质特征。

在失去民事救济的判断上有两点需要注意:一是判断“借款时”被害人是否有失去救济的风险,即欺骗行为导致被害人陷入失去民事救济可能的高度风险之中,而不是事后没有获得有效救济的现实后果。二是判断被害人得到的救济是否“实际有效”。例如行为人是否出具借条不会排除诈骗罪的认定,不能简单地根据行为人向借款人出具了借条就认定其主观上没有非法占有目的,有时候出具借条只是行为人让被害人消除戒备的手段。也不能认为,由于存在民事借款关系,只要可以提起民事诉讼胜诉,就认为有救济途径。因为在骗借行为中的借款人,多数已经负债累累,即使被害人提起民事诉讼,也难以执行到财产,实质上来说不能认为救济途径有效,此时行为人在主观上是对不能还款的消极放任。

(三)其他考虑因素

1.应当区分情形进行具体认定

行为人部分财产具有非法占有目的的,对该部分财产定罪处罚。例如行为人以生产经营为由,向被害人分10次借款,每次1万元,共借款10万元,其中5笔钱用于生产经营,另外5笔钱用于高消费挥霍,到期后未还款。此时应当仅以5万元作为考察标准进行非法占有目的的判断。

2.利诱只影响主观恶性大小,不影响定性

在一些骗借案件中会出现行为人实施利诱行为促成被害人借款的情形。例如行为人以许诺高息或其他方式利诱,向被害人借款10万元,到期后未还款,只存在利诱的情况下无法判断是骗用行为还是借款诈骗行为。故利诱本身并不能区分民事欺诈与刑事诈骗,骗用行为也可能存在利诱。

3.重视证据证明非法占有目的的时间节点

对于事后逃跑、隐匿财产以逃避履约的行为应当慎重认定非法占有目的;同时对于事后债权人督促还款时补签借条及还款协议的行为也应当慎重排除非法占有目的。因为客观上来讲,行为人的事后行为不影响其骗取借款时的社会危害性,也无法改变其在实施借款诈骗行为时的主观心态,只是在经济纠纷中难以确定行为人是否具有非法占有目的时,参考事后态度是一种辅助的判断方法。[17]因此,借款后的相关行为只能作为间接证据,结合其他证据判断是否具有非法占有目的。例如行为人以看病为由,向被害人借款10万元,收到借款后行为人才得知是误诊,便为了庆祝将10万元用于个人高消费,到期后未还款,行为人向被害人出具欠条及还款计划书并设立抵押,但抵押为虚设,之后也并未按时还款,并逃跑。能够证明是借款后产生改变用途的意思,例如原本的用途由于客观原因无法进行,不能判断借款时创造了无法还款的风险,一般不认定为非法占有目的。救济途径是否有效应当在借款时予以考虑。借款后的相关行为只能作为间接证据,结合其他证据判断是否具有非法占有目的。

4.考虑推定适用的条件

第一,推定非法占有目的所依据的事实已经有证据证明,而不能由推定得来。第二,坚持主客观相统一的原则,重点围绕交易习惯、交易理由真实性、资金用途、履约能力、事后表现等事实进行综合判断行为人借款时的还款意思。对非法占有目的的认定,一定要坚持主客观相统一,不能陷入主观归罪与客观归罪的两个极端,不能仅仅符合司法解释的其中一个因素就贸然认定。第三,没有足以推翻推定的反证。

注释:上下滑动查看

[1]参见陈兴良:“刑民交叉案件的刑法适用”.载《法律科学(西北政法大学学报)》2019年第二期,第166页。

[2]杜邈:“刑民交叉型诈骗犯罪的司法认定”,载《中国刑事法杂志》2020年第3期,第43页。

[3]参见肖中华、朱晓艳:“经济纠纷背景下的刑事诈骗案件认定”,载《法学杂志》2021年第6期,第112页。

[4]参见张明楷:“论财产罪的非法占有目的”,载《法商研究》2005年第5期,第76页。

[5]参见张明楷:“论财产罪的非法占有目的”,载《法商研究》2005年第5期,第76页。

[6]参见张明楷:《诈骗犯罪论》,法律出版社2021年版,第378页。另参见徐凌波:“金融诈骗罪非法占有目的的功能性重构——以最高人民检察院指导案例第40号为中心”,载《政治与律》2018年第10期,第40页。

[7]参见陈烨:“区分故意类型定罪问题之我见”,载《中国刑事法杂志》2013年第2期,第36页。

[8]下文提到的骗借行为中的非法占有目的均以此意义理解。

[9]参见陈兴良:“目的犯的法理探究”,载《法学研究》2004年第3期,第79页。

[10]李明:“诈骗罪中‘非法占有目的’的推定规则”,载《法学杂志》,2013年第10期,第13页。

[11]参见陈兴良:“目的犯的法理探究”,载《法学研究》2004年第3期,第80页。

[12]参见何荣功:“非法占有目的与诈骗案件的刑民界分”,载《中国刑事法杂志》,2020年第3期,第25页。

[13]《中华人民共和国刑法》第一百九十三条、第二百二十四条中关于认定贷款诈骗罪、合同诈骗罪列举的非法占有目的的情形;2001年1月21日最高人民法院《全国法院审理金融犯罪案件工作座谈会纪要》;2010年12月13日最高人民法院《关于审理非法集资刑事案件具体应用法律若干问题的解释》第四条规定;2017年6月2日最高人民检察院《关于办理涉互联网金融犯罪案件有关问题座谈会纪要》;2018年10月19日最高人民法院、最高人民检察院《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第六条规定。

[14]参见何荣功:“非法占有目的与诈骗案件的刑民界分”,载《中国刑事法杂志》,2020年第3期,第32页。

[15]参见熊红文:“从一则借款欺诈案看诈骗罪与民事欺诈的界限把握”,载《中国检察官》,2018年第12期,第59页。

[16]周光权:“‘刑民交叉’案件的判断逻辑”,载《中国刑事法杂志》2020年第3期,第13页。

[17]肖中华、朱晓艳:“经济纠纷背景下的刑事诈骗案件认定”,载《法学杂志》2021年第6期,第117页。