为了应对数字化经济带来的侵蚀税基和转移利润风险,香港特别行政区(以下简称“香港”)政府拟基于经济合作与发展组织(以下简称“OECD”)“税基侵蚀和利润转移2.0方案”(Base Erosion and Profit Shifting 2.0,以下简称“BEPS 2.0”)支柱二框架,自2025年起实施收入纳入原则并引入香港最低补足税这一科目,以支持国际税务透明度及打击逃税的共识,并展现香港作为国际金融中心及负责任成员的角色。

为此,《2024年税务(修订)(跨国企业集团的最低税)条例草案》[1](“Inland Revenue(Amendment)(Minimum Tax for Multinational Enterprise Groups)Bill 2024”,以下简称“《条例草案》”)于2024年12月27日刊宪[2],于2025年1月8日经过首读[3],后续将安排二读[4]。《条例草案》旨在捍卫香港的征税权,避免补足税被其他司法管辖区征收,财经事务及库务局局长预计从2027-2028年度起每年为政府带来约150亿港元收入[5]。本文将分为上中下三篇,其中上篇介绍与《条例草案》相关的概念,中篇具体梳理《条例草案》的具体规定,下篇为您分析由此可能产生的影响并提供相应律师建议。

01

概念明晰

在关注《条例草案》具体内容前,我们先来一起了解一些基础定义。

1.BEPS 2.0“双支柱”方案(BEPS 2.0:Pillar One and Pillar Two)

是指OECD受二十国集团(G20)委托设计的应对经济数字化带来的税基侵蚀和利润转移问题的解决方案,由支柱一和支柱二组成,具体如下:

支柱一:跨国集团特定利润征税权重新分配(Pillar One:Profit Allocation and Nexus)

(1)核心目标:完善对大型跨国集团的征税权分配机制,向市场国分配更多的征税权和可征税利润,以平衡经济数字化背景下的国际税收权益分配格局,解决数字经济时代税收联结度的实效问题,打破现有国际税收规则体系中的常设机构原则。

(2)适用范围:利润率超过10%且全球收入超过200亿欧元的跨国集团,采掘业和受监管的金融业除外。

(3)具体规则:合并利润将通过基于收入的分配因子分配至市场国,重新分配至市场国的利润按剩余利润的25%计算。据OECD测算,支柱一方案每年可向市场国分配的利润超过1250亿美元。考虑到支柱一不是《条例草案》的关注重点,谨作简述。

1)金额A:对超大型跨国集团全球利润征税权的重新分配,确保跨国集团在全球范围内缴纳公平份额的税款。

2)金额B:通过简化对独立交易原则的运用,确定对跨国集团所从事的基本营销和分销活动的回报。

税收确定性:通过强制有约束力的争议预防与解决机制,避免双重征税。

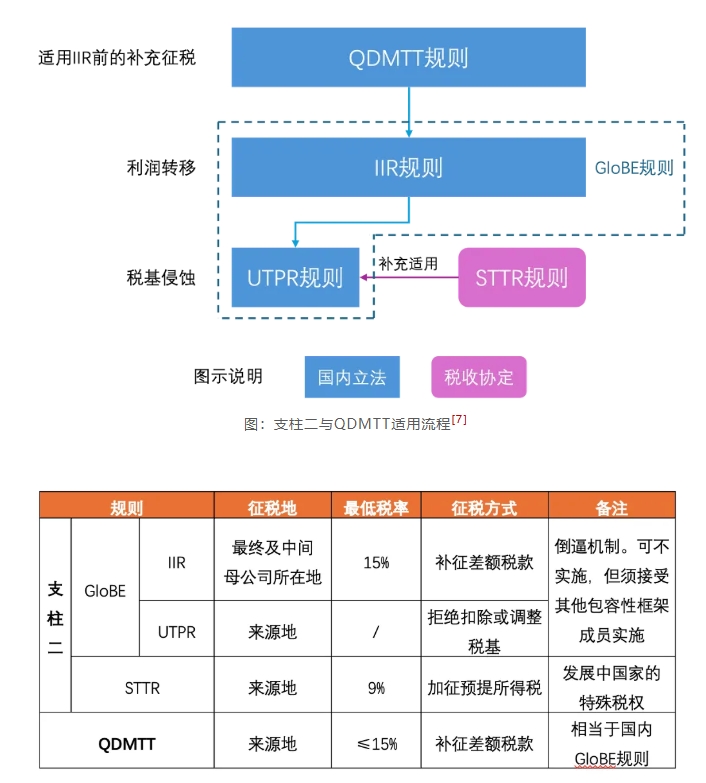

支柱二:全球最低税率(Pillar Two:Global Minimum Taxation)

(1)核心目标:解决利润转移和税基侵蚀问题,通过设定企业所得税的全球最低税率,为全球税收竞争划定“底线”,确保受涵盖跨国企业集团(以下简称“跨国集团”)在各税收管辖区的有效税率至少达到15%;若低于15%,则需对低税所得征收补足税。

(2)适用范围:在紧接现时财政年度之前的四个年度中至少有两个年度综合收入达到7.5亿欧元或以上的跨国集团。

(3)具体规则:

1)反税基侵蚀规则(Global Anti-Base Erosion),英文简写GloBE,旨在确保跨国集团在其营运的每个司法管辖区(Jurisdiction)缴付至少15%的最低税,从而削弱大型跨国集团为减少应缴税款,把利润转移至低税或不征税司法管辖区的诱因。规则亦可遏止各司法管辖区为争取资金和投资,争相降低公司入息税税率的情况。由两项紧密联系的国内法规则构成:

A.收入纳入规则(Income Inclusion Rule),英文简写IIR,是GloBE的主要规则,旨在向跨国集团的母公司(港称“母实体”),就位于母公司所在司法管辖区以外而其有效税率低于15%的成员实体(“低税成员实体”)征收补足税。换句话说,如果跨国集团的成员实体在某个司法管辖区的有效税率低于15%,则其最终母公司(Ultimate Parent Entity,UPE)的所在司法管辖区有权征收补足税。

B.低税利润规则(Undertaxed Payments Rule),英文简写UTPR,是GloBE的补充规则,旨在确保所有未按收入纳入规则征收的补足税亦会被征收。

2)应税规则(Subject to Tax Rule),英文简写STTR,基于税收协定的规则,旨在允许来源国对某些特定关联方支付征收有限的来源税,特别是当这些支付在收款人所在居民国的适用税率低于最低税率时。

2.合格国内最低补足税规则(Qualified Domestic Minimum Top-Up Tax)

英文缩写QDMTT,适用于达到设定门槛[6]跨国集团的国内成员实体。在适用IIR前,允许低税司法管辖区先采用QDMTT进行补充征税,而不是由UPE的司法管辖区对低税司法管辖区取得的收入征税。尽管QDMTT不属于支柱二的范畴,但也是全球最低税机制的重要组成部分。QDMTT的国内立法在税基确定及执行与管理等方面应与GloBE规则目的保持一致,并且不得提供与该国内最低补足税相关的任何附带利益。

表:支柱二与QDMTT比较[8]

3.过渡性国别报告安全港(Transitional Country-by-Country Safe Harbor)

是指一种临时性的税收安排,旨在帮助跨国集团在过渡期间减轻遵守支柱二规则的负担。

4.香港最低补足税(Hong Kong Minimum Top-up Tax)

英文缩写HKMTT,是香港实施的一种税收制度,旨在确保跨国集团在香港承担不低于一定比例的税负,以抑制逃避税行为,维护税收公平。

注释:

[1]《2024年税务(修订)(跨国集团的最低税)条例草案》,载中华人民共和国香港特别行政区立法会网站,https://www.legco.gov.hk/yr2024/english/bills/b202412271.pdf,2025年2月18日访问。

[2]《立法会参考资料摘要[档案编号:(TsyB R2 00/800/1/0(C))]》,载中华人民共和国香港特别行政区立法会网站,https://www.legco.gov.hk/yr2024/chinese/brief/tsybr20080010c_20241224-c.pdf,2025年2月20日访问。

[3]《2025年1月10日内务委员会会议文件(立法会LS2/2025号文件》,载中华人民共和国香港特别行政区立法会网站,https://www.legco.gov.hk/yr2025/chinese/hc/papers/hc20250110ls-2-c.pdf,2025年2月20日访问。

[4]《法案资料库》,载中华人民共和国香港特别行政区立法会网站,https://app.legco.gov.hk/Bills/chinese/billdetail.aspx?internalKey=07562+++++++++++++&gazette=27%2f12%2f2024,2025年2月20日访问。

[5]《会议过程正式记录(2023年1月8日星期三)》,载中华人民共和国香港特别行政区立法会网站,https://www.legco.gov.hk/tc/legco-business/council/hansard_rundown.html?f20250108#137075,2025年2月18日访问。

[6]作者注:不得超过7.5亿欧元,实务中,许多国家和地区将门槛设置为支柱二使用门槛即7.5亿元。

[7]季亨卡、邱程航:《全球最低税规则进入关键之年(上)丨山雨欲来:支柱二内涵解析与动态追踪》,载微信公众号“中伦视界”,2024年2月2日。

[8]同上。