2025年7月5日下午,由北京市京都律师事务所与华东政法大学联合举办、京都上海分所协办的“刑民行交叉理论与实务问题法律论坛”在华东政法大学长宁校区成功举行。本次论坛汇聚了学界知名专家、教授以及法律实务界的精英律师,围绕刑民行交叉领域的热点问题展开深入探讨,旨在推动理论研究与司法实践的深度融合。

本文为北京市京都律师事务所合伙人王嘉铭在论坛上的发言,整理以飨读者。

王嘉铭

北京市京都律师事务所合伙人

尊敬的田老师,朱主任,以及在座仍坚持到现在的各位同仁,大家下午好,非常荣幸今天能够有这样的机会跟大家分享一些关于民、行、刑交叉的问题。我在下半场重点想给大家分享关于行刑的问题,谈到行刑的问题,在目前的司法执法领域中有一个脱离不了的犯罪,就是证券犯罪。我也注意到今天的论坛主题是刑民行交叉,但是我认为在证券犯罪,或者更准确地称之为证券违法犯罪领域中,表述为行刑衔接更为妥当一些,因为在这一类的犯罪中出现问题较多的是行刑程序如何衔接、以及在行刑不同的证据标准下如何认定行政责任与刑事责任。

当我们回望近几年关于资本市场的监管实践,我们可以看到一条清晰的路线,这条路线是从“建制度不干预”,到现在的“零容忍、长牙带刺、穿透式监管、退市常态化等等”,包括前段时间刚刚出台了关于ST股票涨跌幅从5%到10%的规定,无一不透露着对资本市场严监管的常态化执法趋势。其实这样一些信号能够看出面对专业性强,隐蔽性更深的证券违法犯罪,如何让行政执法与刑事司法更好地形成“长牙带刺”的合力,这是目前司法实践中面临的一个突出问题。

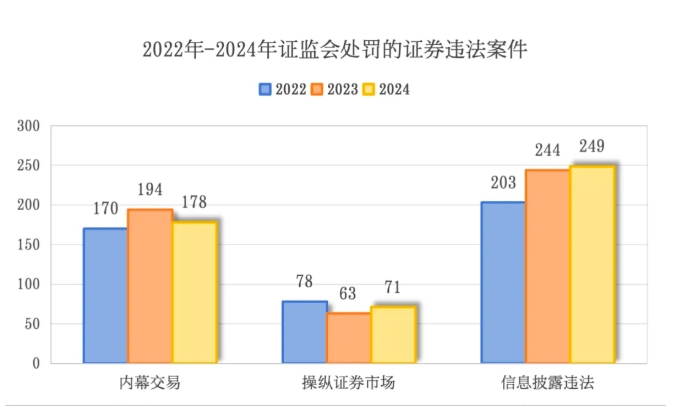

从数据来看,从2022-2024年三年期间,现在公开可见的行政违法案例,信息违规披露或者是操纵市场以及内幕交易,都呈现一个体量非常大的数据。在这一组数据背后,其实是资本市场对行刑衔接的迫切需求。我们在面对单纯的行政处罚已经无法做到震慑重大违法的情况下,我们必须要借助刑事的手段,以及刑事的打击方式,来对资本市场实现更加严格的监管环境。

接下来两大重要话题,是关于证券违法犯罪的问题,第一大问题就是证券的违法犯罪的行刑衔接问题。从证券法到刑法它跨越了两个部门法,一个是证券法,一个是刑法法律,在证监会或者各地的证监局进行行政处罚结束之后,什么样的案件应该移送到刑事,或者甚至说在证监会对某一类违法行为启动调查的时候,它是不是应该在发现了犯罪线索之后,或者是已经出现了明显的犯罪证据,就要终止掉调查,把案件直接移送到刑事程序中。这个其实也就导致了目前较为混乱的执法或司法状况,为什么会乱?根本上还是立法并没有完善、明确的规定,我指的仅仅是证券犯罪,不涉及其他的法定犯、行政犯罪名。

目前在立法层面其实有三种样态,一种样态是刑事优先,第二种样态是行政优先,还有一种就是行政调查优先,这三类样态在目前的立法中都有所体现,并且明确体现,比如说刑事优先,在《行政处罚法》第27条中明确提出了违法行为涉嫌犯罪就应当及时将案件移送司法,但是什么叫及时?及时的定义,时间节点应该如何把握,遗憾的是现有立法并没有明确。在2024年出台的《关于办理证券期货违法犯罪案件工作若干问题的意见》中,仍然只是采用了“及时移送”的表述,但具体应该如何把握“及时”的概念,也并没有进一步说明。

第二种就是行政优先,在2021年的《证券期货违法行为行政处罚办法》第27条,明确提出了应当先进行行政处罚,如果涉嫌犯罪,应当移送司法机关,这是两种情况,也是我们目前通常出现或者说常见的两种情形。

除上述两种行刑衔接方式之外,立法上还有一种就是行政调查优先,它也体现在部分的立法或者司法解释中,2016年公安部《公安机关受理行政执法机关移送涉嫌犯罪案件的规定》第2条规定,“公安机关应当接受行政执法机关移送的涉嫌犯罪的案件,并检查是否附有案件调查报告等相关案件调查资料。”在该条规定中,并没有明确应该直接移送刑事,还是处罚完移送刑事,只提出移送刑事的时候,行政机关应该附有行政调查报告,但是并没有明确说需要附有行政处罚决定书,这也就出现了第三类的情况,就是行政调查优先,可以先调查,调查完成之后移送,但不是必须要求做一个行政处罚。所以,这就产生了实践中很多的案件出现不同的情形,比如说行刑并行、行政优先、刑事优先,甚至有的部分案件中只有行政没有刑事,和只有刑事没有行政,这些不同的情况通通出现在现在的司法实践中。用案例来看,比如说在徐翔案中,就并没有进行行政处罚,直接进入到刑事诉讼程序中。

实践中较为常见的都是行政处罚完成之后移送刑事程序,比如康美药业的财务造假案,还有康得新的财务造假案,包括恒大地产的财务造假案,以及獐子岛案,这些案件都只是行政机关、证监会做完惩罚之后,相应的移送到刑事程序中进行刑事追责。

但是仍然有案件属于第三种情况,就是刑事追诉覆盖了行政处罚,在行政机关将案件移送到刑事程序之后,刑事程序也处罚完了,行政机关做出行政处罚的时候,会对相关已经涉嫌犯罪的责任主体不再进行行政处罚了。但是,大家都知道证券违法犯罪是一个立体追责机制,所谓的立体就是刑事、民事、行政三重责任,这是一个三维立体的追责机制,刑事可以追责,行政也可以追责,民事也可以追责,并没有规定说刑事追诉之后就可以不进行行政处罚。所以,无论是目前的立法、还是司法,对于证券违法犯罪行刑程序如何衔接,整体上的立法内容不明确、司法标准不统一。

接下来一个很现实的问题是,行刑衔接所产生的不同执法和司法部门之间的利益如何平衡的问题,这个问题是跟行刑程序如何衔接所直接挂钩的现实考量。大家都知道,行政罚款是可以折抵刑事罚金的,也就是说,在行政阶段进行了罚款之后,如果在刑事判决中仍然有罚金,是可以通过已经缴纳的行政罚款进行折抵的。那么就会出现一个问题,如果这个案件,行政部门或者证监会先进行调查之后,在没有做出罚款的行政处罚之前,是否愿意移送刑事司法机关,如果移送了司法机关,是否还能处以行政罚款、或者是否还能执行到行政罚款,也是一个很现实,也很值得深思的问题。

第二个方面,是在证券违法犯罪三重立体的追责机制下的证据转化问题,在证券类的行刑衔接中,证据是一个非常重要的问题,这个问题包括正向衔接和反向衔接两个方面,正向衔接是指,行政处罚之后移送刑事司法机关,基于行政处罚的违法证明标准、与刑事追责的犯罪证明标准不同,需要严格把握刑事定罪标准不能因已经存在的行政违法事实而有所下降,这也是实践中面临的非常普遍的问题,由于已经有行政处罚违法事实的认定,公安机关往往怠于进一步获取相关刑事定罪的证据,这就极易产生这类犯罪的刑事证明标准下降的问题。而另一方面,反向衔接的案件中,也会出现因证明标准的差异而出现的证据如何适用的问题。比如说某操纵证券市场,或者财务造假违规信披的案件中,如果涉及多个违法行为人(犯罪嫌疑人),按照刑事优先的程序处理原则,由行政机关直接将案件移送进入刑事程序,而其中若有部分行为人不满足刑事追诉条件,就会反向衔接进入行政程序,这时就会产生刑事侦查阶段所产生的证据是否能够直接为行政机关所用?是否能够直接作为行政处罚的依据?这个其实是我们目前这一类犯罪中并没有解决,甚至被司法实践中我认为是比较忽略的一类问题。

接下来说到证据另一个方面的问题,我们前面也讲到,行政违法的证据标准一定是低于刑事定罪证据标准的,我们举个例子,有一个罪名泄露内幕信息罪,这在刑事司法领域是故意犯罪,19年证监会出了一个行政处罚决定书,在这个案件中国证监会明确提出重大过失是可以构成泄露内幕信息违法行为的。所以在完全两种不同的主观状态的证据体例下,我们应该如何去进行程序的衔接,证监会说重大过失就可以构成犯罪,这种情况下我应该移送还是不应该移送?以及什么时候移送?这是最后行政处罚的结论,没有行政处罚之前到底移不移?这是一个很现实的问题。

最后一个问题不得不说的,就是在证券类案件中有一类证据叫认定函,我们看到在证券类犯罪认定函占据了绝对重要的作用和位置,绝大多数的刑事司法机关只依据证监会出具的认定函,来认定客观上构不构操作市场内幕交易,或者其他的证券犯罪。但是,认定函本身并不属于我国刑事诉讼法规定的任何一个证据种类,2024年出台的《关于办理证券期货违法犯罪案件工作若干问题的意见》第18条也明确提出了公安机关、检察院和法官可以商请证券机构出具专业意见,作为认定案件事实的参考。但是实践中,认定函的角色和作用已经绝对不仅限于一个参考,而是作为直接认定犯罪的证据。因此,此类案件中认定函的性质和作用,也亟需立法和司法予以明确、统一。

这就是我今天分享的内容。谢谢!