引言:为何关注“实益所有权”?

在现代金融体系中,识别“实益所有权(Beneficial Ownership)”已成为打击洗钱、恐怖融资、逃税和腐败的关键环节。实益所有权,是指最终控制或拥有公司、信托等法律实体的人,而非仅仅名义上的所有者,其核心在于穿透复杂的法律结构,揭示资金的最终来源和实际控制人。特别是自2015年以来,欧洲对建立公司和信托的公共实益所有权登记薄的政治压力持续增加,这与日益强化的反洗钱和反恐融资的立法工作紧密相关。本篇文章聚焦于《欧盟第四项反洗钱指令》与《欧盟第五项反洗钱指令》背景下的“公司实益所有权登记薄”与“信托实益所有权登记薄”,以“欧盟反洗钱指令的演进与登记制度的诞生”“4AMLD:初步框架与有限开放”“5AMLD:透明度大跃进与隐私权挑战”“信托的特殊考量:法国宪法法院裁决的影响为线索,为您介绍欧洲在实益所有权登记簿方面的法律设置。

一、欧盟反洗钱指令的演进与登记制度的诞生

全球范围内,提高公司和信托透明度已成为普遍共识,旨在揭露隐藏在复杂结构背后的非法资金流动,欧洲的立法是这一全球趋势的重要组成部分。早在2005年,欧盟就发布了《第三项反洗钱指令》(Directive 2005/60/EC,3AMLD),该指令显著扩大了执法机构打击洗钱和恐怖融资的措施范围,为后续更严格的立法奠定了基础。

英国作为G20国家中的先行者,于2015年3月26日通过《2015年小企业、企业和就业法案》(Small Business Enterprise and Employment Act 2015),并于2016年设立了“具有重大控制权的人”(Persons with Significant Control,以下简称“PSC”)公共登记薄,为欧盟乃至整个欧洲提供了实践参考。设立实益所有权登记薄的根本目的,在于解决金融体系中的信任赤字问题。当公众和监管机构无法轻易识别资金的最终来源和控制者时,金融犯罪便有了滋生的土壤。这种不透明性不仅损害了市场公平,也侵蚀了公众对金融体系的信任。登记薄的公开化,尽管在实践中引发了关于隐私的争议,但其核心在于通过提高透明度来重建对金融市场的信任,从而有效打击非法活动,修复因不透明性导致的系统性风险和信任危机。

《欧盟第四项反洗钱指令》(Directive(EU)2015/849,以下简称“4AMLD”)于2015年6月5日在《官方公报》上发布,强制所有欧盟成员国创建公司和信托的中央实益所有权登记薄。然而,真正催化欧盟立法进程加速的,是2016年和2017年两起全球性的离岸律师事务所信息泄露事件。这些事件不仅仅是新闻报道,它们揭露了全球范围内利用离岸公司和信托进行逃税、洗钱等非法活动的行为,将抽象的“金融犯罪”具体化,暴露了现有监管体系的漏洞,从而在公众中引发了强烈的愤慨和对金融透明度的强烈呼吁。这种公众压力反过来转化为强大的政治意愿,迫使立法者加速并强化反洗钱立法,最终促使一种要求全面披露最终受益所有人的政治立场占据主导。

于是在4AMLD生效之前,欧盟委员会便提出了相关修正案,这些修正案最终形成了《欧盟第五项反洗钱指令》(Directive(EU)2018/843,以下简称“5AMLD”),并于2018年6月19日在《官方公报》上发布。从3AMLD到4AMLD再到5AMLD的演进,也反映出立法者在不断追赶和应对不断演变的洗钱和恐怖融资手段。每一次指令的更新,都是对现有漏洞的修补和对新挑战的回应。这种持续的立法努力,表明了金融犯罪的复杂性及其对现有法律框架的持续挑战,揭示了法律与犯罪之间“猫捉老鼠”的动态关系。

二、4AMLD:初步框架与有限开放

4AMLD是欧盟建立实益所有权登记制度的基石,该指令对公司和信托的实益所有权登记薄都提出了要求,但其访问权限和适用范围存在显著差异。

(一)公司实益所有权登记簿:谁能查?

根据4AMLD的规定,欧盟成员国必须确保在其境内注册的公司和其他法律实体获取并持有其实益所有权的充分、准确和最新信息,包括所持受益权益的详细情况。此外,4AMLD第30条还强制成员国设立中央登记薄,例如商业登记薄或公司登记薄,以集中管理这些实益所有权信息。

在访问权限方面,4AMLD对公司实益所有权信息设定了三个层级:

无限制访问:主管当局和金融情报机构拥有无任何限制的访问权限,这是打击金融犯罪的核心要,欧盟各成员国会/议会根据各自国内立法明确“主管当局”的具体范围。

尽职调查目的:“义务实体”(Obliged Entities),例如金融机构、会计师、审计师以及法律专业人士(在特定业务活动中),在进行客户尽职调查时,可以访问相关信息。

“合法利益”(Legitimate Interest)测试:任何能够证明其具有“合法利益”的个人或组织,可以访问受益所有人的姓名、出生月份和年份、国籍、居住国以及所持受益权益的性质和范围。然而,该指令并未明确“合法利益”的具体性质,导致各成员国在实施中通常引入了较为狭窄的测试标准,常将其与打击洗钱的目的紧密关联。

(二)信托实益所有权登记薄:更严格的限制

与公司实益所有权登记薄类似,4AMLD第31条也引入了欧盟成员国设立信托实益所有权登记薄的义务。首先,指令要求信托受托人获取并持有信托实益所有权的充分、准确和最新信息,包括委托人、受托人、保护人(如有)、受益人或受益人类别以及其他实际控制人的身份。这一义务扩展到了所有明示信托的受托人,而非仅限于在3AMLD下被强制要求的专业受托人。

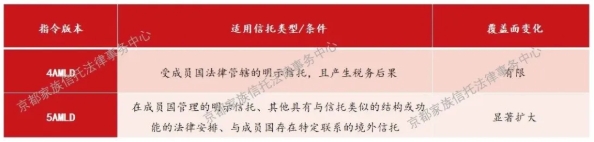

更进一步地,4AMLD对信托登记薄的适用范围设定了严格的限制。最初,该指令仅适用于受成员国法律“管辖”(governed under their law)的明示信托,并且要求信托“产生税务后果”(generate tax consequences)才需注册。这意味着,当时只有少数拥有国内信托法的欧盟成员国(如英国[1]、爱尔兰、马耳他、塞浦路斯等普通法系国家,以及匈牙利和捷克等因近期立法发展而拥有信托法的国家)受到强制约束。对于其他没有国内信托法的成员国,信托实益所有权登记薄并非强制性要求,尽管第31(8)条提供了将义务扩展到“类似安排”的可能性。此外,指令并未明确“税务后果”的定义,只有英国和马耳他对此进行了阐释。

在访问权限方面,信托实益所有权登记薄的限制比公司登记薄更为严格。4AMLD下的信托登记薄不向公众开放,仅限于“主管当局”和“义务实体”在进行客户尽职调查时访问其信息。

4AMLD在设计之初,就对公司和信托的透明度要求有所区别。公司部分引入了“合法利益”下的有限公众访问,而信托则完全排除了公众访问。这种差异并非偶然,它反映了立法者在透明度与个人隐私之间进行权衡时的初步立场,也预示了未来在5AMLD修订过程中,信托将面临更大的隐私保护压力,最终导致“合法利益测试”的保留。这种做法表明,法律在不同法律实体类型上对透明度的容忍度不同,信托因其固有的私密性和遗产规划功能,在隐私保护方面获得了更多考量。

同时,4AMLD对信托的登记要求,特别是“受成员国法律管辖”和“产生税务后果”的限定,实际上大大限制了其适用范围。许多欧盟成员国没有国内信托法,或者对“税务后果”没有明确定义,这使得大量信托可以规避登记义务。这种限制性定义,虽然在当时可能是为了平衡各成员国的法律传统,但客观上为洗钱和逃税留下了操作空间,从而促使了5AMLD对此进行修订,揭示了立法在实施过程中可能出现的漏洞,以及这些漏洞如何成为后续立法修正的驱动力。

三、5AMLD:透明度大跃进与隐私权挑战

尽管4AMLD原定于2017年6月26日生效,但由于部分成员国对建立可能部分向公众开放的中央实益所有权登记薄所引发的人权问题存在担忧,导致其在许多成员国未能按时实施。然而,欧盟委员会仍推动了一系列修正案,形成了5AMLD——大幅增加了公众获取实益所有权信息的可能性。

(一)公司登记薄:从“合法利益”到“公众开放”的转变

5AMLD对4AMLD第30(5)条进行了修订,其中最显著的改变是将公司实益所有权登记薄的访问权限从“任何能够证明合法利益的个人或组织”扩展到“任何公众成员”。这意味着公众无需证明任何理由即可查询公司实益所有权信息。

修订后的条款明确规定,公司实益所有权信息在所有情况下都可供以下各方访问:

主管当局和金融情报机构,无任何限制。

义务实体,在进行客户尽职调查时。

任何公众成员。

对于公众成员,允许访问的信息至少包括受益所有人的姓名、出生月份和年份、国籍、居住国以及所持受益权益的性质和范围。成员国还可以根据国家法律确定的条件,提供额外的识别受益所有人的信息,例如出生日期或联系方式,但这些信息必须符合数据保护规则。

下表对比了4AMLD和5AMLD下公司实益所有权登记薄的访问权限:

表1:第30条关于“公司实益所有权登记薄访问权限”对比

(二)隐私权争议:欧盟基本权利宪章与EDPS的担忧

这种从“合法利益”到“公众开放”的转变,引发了关于隐私权的重大争议。《欧盟基本权利宪章》(Charter of Fundamental Rights of the European Union)[2]第7条尊重私人和家庭生活(Respect for Private and Family Life)和第8条个人数据保护(Protection of Personal Data)是隐私权的核心法律依据,强调个人数据“必须公平处理,用于特定目的,并根据相关人员的同意或法律规定的合法依据进行处理”(must be processed fairly for specified purposes and on the basis of the consent of the person concerned or some other legitimate basis laid down by law)。

因此,对公司实益所有权信息的无差别、无限制访问,可能构成对《欧盟基本权利宪章》第七条和第八条所保护的基本隐私权的侵犯。完全公开的实益所有权登记薄可能侵犯数十万甚至数百万守法公民的私人生活,他们的个人信息不仅可能被执法机构或履行客户尽职调查的“义务实体”访问,还可能被怀有不诚实目的并依赖匿名访问这些信息的人员访问。特别是,一些欧盟成员国,如卢森堡的登记薄甚至允许匿名访问,这将进一步加剧了公众对于隐私的忧虑。

欧洲数据保护监督员(European Data Protection Supervisor,以下简称“EDPS”)在2017年2月2日发布的意见书中,对5AMLD扩大公众访问权限表示了严重担忧。EDPS首先指出,欧盟委员会的提案明确违反了数据保护的一项基本原则——“目的限制原则”。这意味着为某一目的收集的个人数据,如果用于完全不相关的其他目的(如促进税收义务执行),则违反了该原则,并威胁到“比例原则”的实施。EDPS认为,这种解决方案的实施方式缺乏比例性,对个人隐私权和数据保护权构成了“重大且不必要的风险”。

(三)欧洲法院的审视:透明度与比例原则的平衡

EDPS等机构明确表达了对隐私权的担忧,欧洲议会(European Parliament)仍以压倒性多数投票支持了对公司和信托实益所有权信息的无限制公众访问(最终版本对信托保留了“合法利益测试”)。这表明在当时的氛围下,提高透明度的政治意愿远超对个人隐私权的考量。然而,这种“一刀切”的透明度政策,其合法性和合理性正受到司法机构的严格审查。

卢森堡地方法院在2020年第四季度将一个相关案件提交给欧洲法院(European Court of Justice,以下简称“ECJ”),请求审查这种无限制的公众访问是否符合“比例原则(Principle of Proportionality”。争议焦点在于,既然4AMLD已允许主管当局无限制访问,那么将访问权限扩展到公众是否真的对打击洗钱有“有效贡献”,并足以证明对基本人权的干预是“正当”的。欧洲法院的最终裁决将对欧盟实益所有权登记制度的未来走向产生决定性影响,可能重新平衡透明度与隐私保护之间的关系。公众访问的初衷是提高透明度以打击金融犯罪,这可能带来“双刃剑”效应。过度透明可能导致“不诚实的人”利用匿名访问获取守法公民的个人信息,从而侵犯其私人生活。这促使行业的整体反思,在追求公共利益时,如打击犯罪,如何精细化地设计制度,避免对个人基本权利造成不必要的、不成比例的损害。

四、信托的特殊考量:法国宪法法院裁决的影响

在欧盟实益所有权登记制度的演进中,信托的处理方式与公司有所不同,这主要受到了法国宪法法院一项重要裁决的深远影响。

(一)法国信托登记薄的设立与“海伦·S案”

早在欧盟指令之前,法国就已在提高信托透明度方面有所行动。法国的《预算修正案法》(the Budget Amendment Act,Act no.2011-900 of 29 July 2011)引入了一项报告义务,要求在法国居住的外国信托的委托人或受益人,以及包含法国财产的信托的外国受托人向法国税务机关报告相关信息。随后的《打击税务欺诈及严重经济和金融犯罪法》(the Law on the Fight against Tax Fraud and Serious Economic and Financial Crime,Act no.2013-1117 of 6 December 2013)规定,在财政部设立一个由法国纳税人及可能还有外国受托人提供的登记薄。

2016年5月10日,法国财政部长发布法令,规定该信托登记薄可在线免费查询,且可按信托名称或个人姓名搜索。这实际上是将部分纳税人的税务申报信息向公众开放。一位名叫海伦·S的美国女士,居住在法国,使用信托的方式安排了继承相关事宜。她对这种不加区分的公开性提出了异议。她向法国宪法法院(Conseil constitutionnel,直译为宪法委员会,是法国的违宪审查机关,于1958年10月4日设立,主要职责为维护宪法价值秩序。)请愿,质疑该法令与法国宪法的兼容性。2016年7月22日,宪法法院首次介入,在问题解决之前暂停了该登记薄的公共访问。

(二)裁决结果:信托公共登记薄违宪及其对5AMLD的影响

法国宪法法院于2016年10月21日作出的裁决最终认定,信托的公共登记薄是违宪的,甚至违反了1789年《人权与公民权利宣言》(Déclaration des Droits de l'Homme et du Citoyen)。法院强调《人权与公民权利宣言》第二条所宣布的自由意味着尊重私人生活的权利。因此,收集、记录、保存、查阅和传播个人信息必须以公共利益为由,并以适当和相称的方式实施。法院认为,在一个可供公众查阅的登记薄中列出信托的委托人、受益人和管理人的姓名,实际上公开了一个人如何管理其财产的信息,构成了对私人生活权的侵犯。法院进一步指出,立法机关没有具体说明查阅登记薄的资格或动机,也没有限制可以查阅该登记薄信息的人员范围,这导致这些有争议的规定对私人生活权产生了“明显不相称”的影响,与所寻求的目标不符。因此,法院宣布《法国税法典》(the French General Tax Code)第1649 AB条第二款违反宪法。

由于《人权与公民权利宣言》是大多数现代欧洲法律体系的基础,法国宪法法院的判决对5AMLD的最终版本产生了非常重要的影响。这一裁决是欧盟立法中“基本权利优先(Primacy of Fundamental Rights)”原则的有力体现。它表明,即使在打击金融犯罪这一重要的公共利益面前,欧盟成员国国内的宪法性权利保护机制依然能够发挥制衡作用,确保立法不逾越基本人权的底线。这为其他成员国在实施欧盟指令时,提供了援引国内宪法权利进行抗辩的先例。

(三)5AMLD下信托登记薄的访问规则:“合法利益测试”的保留

受法国宪法法院裁决影响,5AMLD在信托实益所有权信息方面与公司有所不同,并未实现完全的公众开放。5AMLD的最终版本对信托保留了“合法利益测试”的要求。这意味着,只有能够证明具有“合法利益”的个人或组织才被允许访问信托的实益所有权信息。当然,主管当局和“义务实体”仍可无限制访问。

下表对比了4AMLD和5AMLD下信托实益所有权登记薄的访问权限:

表2:第31条关于“信托实益所有权登记薄访问权限”对比

(四)信托类型和范围的扩展

尽管在公众访问方面有所保留,5AMLD仍显著扩展了需要纳入实益所有权登记薄的信托和其他法律安排的定义和范围。

“管理地”原则取代“管辖法律”:4AMLD最初规定,只有受成员国法律“管辖”的明示信托才需要注册。然而,5AMLD将此义务扩展到在欧盟成员国“管理(Administered)”的明示信托。这一改变使得几乎所有欧盟成员国都受到第31条的约束,包括那些没有国内信托法的国家。即使一个成员国的国内法不承认信托作为一种法律安排,只要受托人设在该司法管辖区,或者信托基金包含位于该地的财产,该信托就可以在该成员国“管理”。

涵盖“类似信托的法律安排”:5AMLD还要求成员国确保第31条适用于“信托和其他具有与信托类似的结构或功能的法律安排(trusts and other types of legal arrangements…where such arrangements have a structure or functions similar to trusts.)”。每个成员国都需要确定其国内法律体系中哪些法律安排与信托“类似”,以便为其受益所有人创建登记薄。值得注意的是,私人基金会(Private Foundations)在一些成员国被视为公司,暨可通过公司实益所有权登记薄公开访问),而在另一些成员国则被视为信托,暨访问登记薄需通过“合法利益测试”。这种分类上的不一致性,可能为寻求更低透明度或更少监管的实体提供了监管套利的机会。

与成员国有关联的境外信托:5AMLD新增了第31(3a)条,规定了在欧盟境外管理但与成员国存在特定联系的信托也需要注册实益所有权信息。例如,如果境外信托的受托人在成员国设立业务关系,或信托在成员国收购不动产,就可能需要注册。

信托登记范围的扩展反映了立法者对规避行为的堵漏努力。4AMLD在信托适用范围上的局限性(“管辖法律”和“税务后果”),使得许多信托得以规避登记。5AMLD通过引入“管理地”原则、涵盖“类似安排”以及境外信托的规定,旨在弥补这些漏洞,防止不法分子利用法律的灰色地带隐藏资产。这种修订是立法者对实践中发现的规避行为的直接回应,表明立法并非一蹴而就,而是一个持续完善、不断适应新挑战和规避策略的动态过程。

下表对比了4AMLD和5AMLD下信托实益所有权登记范围的扩展:

表3:欧盟信托实益所有权登记范围扩展(4AMLD v 5AMLD)

结语:欧盟实益所有权制度的未来展望与启示

欧盟在打击金融犯罪的道路上,通过实益所有权登记制度迈出了重要一步,显著提升了金融透明度。然而,这一进程并非没有代价,尤其是在个人隐私权方面引发了持续的争议和挑战。公司实益所有权信息已实现大部分公众开放,而信托则在法国宪法法院裁决的影响下保留了“合法利益测试”,这体现了欧盟在不同法律实体间寻求平衡的努力。

欧盟作为全球重要的经济体,其反洗钱和透明度立法往往具有示范效应,可能影响其他司法管辖区的类似立法趋势。欧盟的实益所有权登记制度,特别是其对境外信托的管辖权扩展,表明其立法意图超越了自身地理边界。这种“溢出效应”使得非欧盟实体也可能因与欧盟的连接点而受其监管,从而推动全球范围内透明度标准的提升。然而,这也可能引发不同司法管辖区法律冲突和管辖权争议,对全球治理提出挑战。

对于相关方而言,理解并适应这一变化至关重要。欧盟境内的公司和与欧盟有业务往来的非欧盟公司,需密切关注实益所有权信息的披露要求,确保合规。对于涉及信托的个人和受托人,需要理解“合法利益测试”的含义以及信托登记范围的扩大,审慎评估其隐私保护和合规义务。

展望未来,技术进步将在透明度与隐私的博弈中扮演双重角色。随着区块链、人工智能等技术的发展,信息收集、存储和共享的效率将大大提高,这既可能进一步推动透明度,也可能加剧隐私泄露的风险。未来的立法将不得不考虑如何利用技术优势,同时通过技术手段(如隐私增强技术)来更好地保护个人数据。此外,提高透明度必然会增加企业和信托的合规成本,包括信息收集、验证和报告。立法者在追求监管目标的同时,也需要考虑如何优化流程,降低合规负担,避免对守法实体造成不必要的经济压力,从而提高整体监管效率。欧洲法院对卢森堡案件的裁决,将为欧盟实益所有权制度的未来走向提供重要的司法指引,有望在透明度与隐私保护之间重新建立一个合理的平衡。

注释:

[1]作者注:当时英国尚未进行脱欧公投。

[2]网址:https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX:12012P/TXT,2025年7月28日访问。