2026年2月13日下午3时许,安徽省某法院对被告人汪某涉嫌虚开增值税专用发票、合同诈骗及伪造公司印章罪案作出重审一审判决:被告人汪某虚开增值税专用发票罪、合同诈骗罪均无罪。汪某在被羁押974天之后,当天释放。至此,京都律师事务所刘立杰、钱浩、李京晏律师团队历时17个月不懈辩护,成功将一起三罪并罚、原判15年的重大涉税经济犯罪案件,从“罪与非罪”的模糊地带彻底廓清。团队以刑事程序精准把控、税法专业深度穿透、证据链条闭环解构,协助司法机关还原案件本质,实现个案正义,彰显了刑事辩护的专业价值与新时代法治的程序正义。

一、临危受命:

15年重判之下,家属绝境托付

2024年9月,汪某家属经多方辗转、遍访律师后,专程从安徽赴京找到京都律所刑事二部刘立杰律师。此时案件已一审宣判:汪某因虚开增值税专用发票罪、合同诈骗罪、伪造公司印章罪三罪并罚判处有期徒刑15年,已被羁押456天,家属深陷绝望。

经初步案情研判与材料梳理,刘立杰律师发现:一审判决认定的事实、证据与家属陈述的客观事实存在根本性矛盾,案件存在重大程序违法、证据缺陷、法律适用错误,具备无罪辩护的核心基础。面对家属重托,刘立杰律师秉持专业审慎原则,未作夸大承诺,仅基于证据与法理作出客观分析,正是这份坦诚与专业研判,最终赢得了家属的信任和委托。

二、运筹帷幄:

双专业团队联动,穿透式拆解案件症结

面对一审生效重判的办案压力,刘立杰律师谋定而后动,组建刑事辩护专业组+税务专家智囊团双梯队办案模式:

1.刑事辩护组:由刘立杰律师牵头,钱浩、李京晏律师协助,赴皖全面调取全案卷宗,逐页比对涉案交易合同流、发票流、资金流、服务流,聚焦一审程序、事实、证据、法律适用全维度梳理漏洞。

2.税务智囊团:联合知名税务专家、第三方会计师事务所,对涉案资金流水、税务申报数据开展穿透式审计,精准锁定虚开认定的逻辑漏洞与证据链断裂点。

团队放弃程式化辩护,以“实质正义”为核心,从刑事规范、税法原理、司法会计三个维度,搭建起无罪辩护的专业框架。

三、精准破局:

直击程序违法+证据硬伤,二审直接发回重审

经近一个月高强度阅卷、论证,团队精准揪出一审判决2项严重程序违法、3项重大证据缺陷、多处法律适用错误,形成逻辑严密的专业辩护意见:

(一)程序严重违法,剥夺当事人核心诉讼权利

1.一审法院宣判前临时变更合议庭成员,未依法告知被告人及辩护人、未征询回避申请,更未重新开庭审理,违反刑事诉讼法核心程序规定。

2.一审开庭后,辩护人提交可能证明无罪的鉴定意见,法院未组织质证径行判决,彻底剥夺被告人的质证权、辩护权,属于重大程序违法。

(二)核心证据崩塌,有罪认定无事实支撑

1.认定虚开增值税专用发票罪的《涉税事项司法鉴定意见书》存在重大问题:鉴定方法不科学、检材不真实不完整,且鉴定机构越权对主观动机、法律适用作出推断,严重违反《税务司法鉴定业务指引(试行)》强制性规定。

2.一审未调取服务履行记录、关键证人证言,未核查地方税率与税收政策差异,脱离真实交易实质认定“虚开”。

3.合同诈骗罪的指控缺少被害人陈述、金额计算错误,虚构交易主体、隐瞒履约能力等核心事实无证据佐证,无法形成完整有罪证据链。

(三)法律适用错误,混淆民刑边界与犯罪构成要件

1.对虚开增值税专用发票罪:仅作形式化、行政化认定,未适用《刑法》第205条立法本意及2024年“两高”司法解释,未审查“主观骗取税款目的、客观造成国家增值税款损失”的双重实质要件。

2.对合同诈骗罪:混淆民事欺诈与刑事诈骗界限,未审查“非法占有目的”核心构成要件,未核实被害人意思表示真实性、财产损失实际性,法律评价完全失当。

二审法院全盘采纳辩护意见,启动全面核查后,未开庭即裁定撤销原判、发回重审。这一结果,是程序正义的胜利,更印证了辩护意见的专业性与说服力。

四、证据为王:

专家出庭+证据重构,击穿有罪指控

重审阶段,辩护团队坚持“证据裁判”核心原则,系统重构无罪证据体系:

1.自行搜集数千页新证据:涵盖服务合同履行凭证、银行流水、关键证人证言等,完整还原真实交易事实。

刘立杰律师团队提交的新证据

2.针对问题鉴定意见,依法申请重新鉴定,同时委托刑法、税法、司法会计鉴定领域五位权威专家出具书面论证意见,从程序、技术、法律三维度全面解构原鉴定意见的违法性。

参与本案论证的部分专家

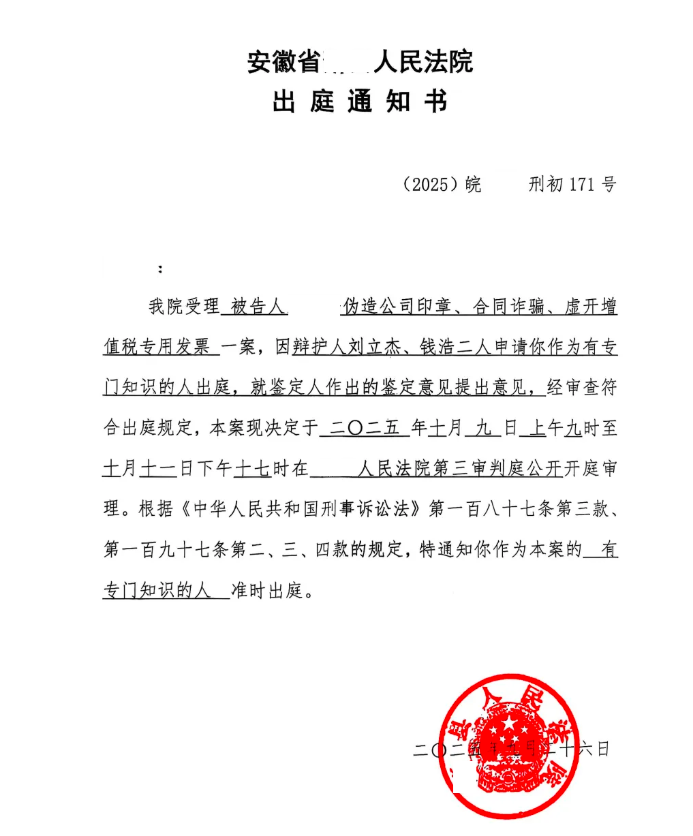

3.申请跨学科专家以“有专门知识的人”身份出庭,与原鉴定人当庭对质,就税法原理、抵扣规则、会计计算逻辑等专业问题权威阐释,彻底破除“鉴定意见即定论”的司法误区,让法庭直击案件真相。

“有专门知识的人”出庭通知书

五、寸权必争:

程序实体双坚守,两罪无罪当天释放

重审庭审中,控告人违规以被害人身份参与庭审并发表意见,辩护团队当即依法提出:虚开增值税专用发票案件中,控告人(案涉企业)并非法定被害人,无权作为诉讼参与人发表意见。

这一程序异议导致庭审陷入僵局,法院休庭2日专项核查。辩护团队于法有据、寸步不让,既坚守实体辩护的事实基础,更捍卫程序正义的法律底线,赢得法庭与各方诉讼参与人的尊重。

最终,重审法院全面采纳刘立杰律师团队辩护意见:认定虚开增值税专用发票罪无主观故意与客观危害结果,合同诈骗罪非法占有目的、虚构事实等指控均证据不足,判决该两罪无罪,汪某当天释放。

六、企业家维权之路,

要尊重专业,更要相信法治

本案的改判,不仅是个案正义的实现,更是对“以审判为中心”诉讼制度改革的生动诠释——当程序刚性成为不可逾越的底线,当证据审查穿透技术迷雾直抵实质真相,当跨学科专业力量被真正纳入司法判断体系,法治才真正从条文走向实践、从理念落为尊严。

我们深知,每一次无罪判决的背后,都不是偶然的胜利,而是包括公检法在内的所有司法工作人员对证据规则的坚守、程序边界的捍卫与专业理性的胜利;它既源于辩护律师对刑法谦抑性、税法技术性、司法鉴定科学性的精准把握,更植根于新时代司法机关对“疑罪从无”“证据裁判”“控辩平等”原则的自觉践行。这束微光,照亮的不仅是一位企业家重获自由的归途,更映照出中国刑事司法在涉税领域迈向实质正义的坚实步履。