编者按:

在加大证券犯罪打击力度,对资本市场犯罪“零容忍”大趋势之下,上市公司的高管涉证券类犯罪法律风险增大。最高检统计数据显示,2023年一季度检察机关公诉证券类犯罪50余人,同比上升130%。【1】内幕交易、泄露内幕信息犯罪系证券犯罪的重灾区,本文结合几个泄露内幕信息案件辩护的成功经验,介绍该罪行为方式与规制重点,进而为上市公司高管提供刑事风险提示与多元价值策略。

一、什么是泄露内幕信息罪?

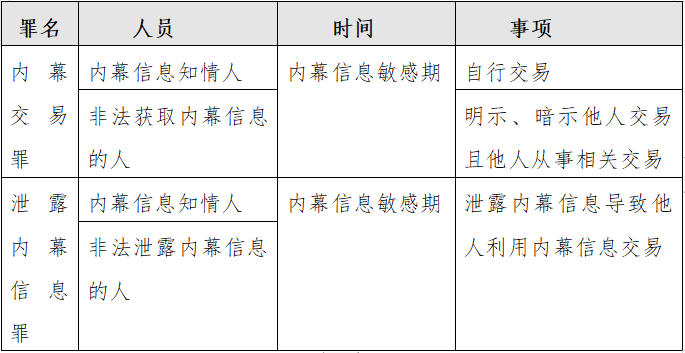

我国《刑法》第180条规定内幕交易、泄露内幕信息罪,罪状模式为“什么人+什么时间+干了什么事”。内幕交易罪是,内幕信息知情人/非法获取内幕信息的人+在内幕信息敏感期+(1)自行交易或(2)明示、暗示他人交易且他人从事相关交易。泄露内幕信息罪是,内幕信息知情人/非法获取内幕信息的人+在内幕信息敏感期+泄露内幕信息导致他人利用内幕信息交易。

具体而言,泄露内幕信息罪处罚行为人主动泄露的行为,同时要求受密人利用该信息进行内幕交易。判断受密人是否“利用”内幕信息,主要看其交易行为是否明显异常,对此应结合二人接触时间与交易时间的吻合程度、交易与受密人交易习惯的背离程度以及二人利益关联程度等综合判断。

二、哪些人员可能构成泄露内幕信息罪?

本罪主体包括内幕信息知情人和非法获取内幕信息的人,最常见的董事、监事及高级管理人员当然可以构成,此外,即便是董监高之外的人员,也可能触犯泄露内幕信息罪。

首先,内幕信息知情人包括两类。第一类是内幕信息内部人员,包括发行人及其董监高,持股5%以上股东及其董监高、公司实控人及其董监高,发行人控股或实际控股公司及其董监高,上市公司收购人或重大资产交易方及其控股股东、实控人和董监高。第二类是内幕信息外部人员,包括由于任职或与公司业务往来而能够获取内幕信息的人员、中介机构服务人员、证监会工作人员,以及因法定管理职责而可以获取证券期货发行、交易或上市公司收购、重大资产交易内幕信息的主管部门、监管机构的工作人员。简言之,一切由于其管理、监督、职业地位或职务便利能够接触或获取内幕信息的人员,都可以算“内幕信息知情人”。

其次,非法获取内幕信息的人员包括三类。第一类是以窃取、骗取、套取、窃听、利诱、刺探或私下交易等非法手段获取内幕信息的人员。第二类是上述知情人的近亲属或与其关系密切的人员。第三类是在内幕信息敏感期内与内幕信息知情人员联络、接触的人员。值得注意的是,后两类人员必须在内幕信息敏感期内泄露内幕信息,使他人利用该信息从事相关交易,否则并不构罪。

三、什么样的信息算内幕信息?

内幕信息是指可能对证券、期货的价格产生重大影响但尚未公开的信息。如公司经营方针和经营范围的重大变化,重大投资行为,订立可能影响资产、负债、权益和经营成果的重要合同等,都属于内幕信息。

内幕信息敏感期是指内幕信息形成至公开的期间,内幕信息形成时点是认定关键,刑事裁判往往参考证监会《行政认定函》的结论。2012年《最高人民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《内幕交易司法解释》)第5条规定,内幕信息形成之时是指“影响内幕信息形成的动议、筹划、决策或者执行人员,其动议、筹划、决策或者执行初始时间”。

实践中,涉案人员仅就相关事项见面洽谈、开展可行性分析或尽职调查,重大事项并未达到确定开展的程度,能否将其认定为内幕信息形成时点?对此,不同案件判断情况不一。如山东证监局(2023)1号处罚决定中,造信人自2020年11月2日起与相关人员沟通磋商,至2021年2月12日确定股份转让价格,对此,山东证监局认为内幕信息形成时点为2021年2月12日。安徽证监局(2023)1号处罚决定中,则将双方首次洽谈的时间认定为内幕信息形成时间。北京证监局(2022)28号处罚决定则将实施尽职调查的时间认定为内幕信息形成时点。可见,内幕信息形成时点并无定论,一般而言,司法机关以“某事实的发生是否表明相关重大事项已经进入实质操作阶段并具有很大的实现可能性”作为参考标准,结合案件具体情况进行认定。

综上,信息只要具备重大性、秘密性与相关性,即可认定为内幕信息;只要信息具有相对明确性和较大实现可能性,无需达到最终确定的程度,即可认定为内幕信息形成。

四、上市公司及其董监高应如何防范泄露内幕信息犯罪?

泄露内幕信息往往发生在一对一的隐秘场合,如果泄露人与受密人双方否认内幕信息传递事宜,则可能缺少直接证据证明泄露行为存在,此时,司法机关很可能会依靠间接证据来构建证据链条。如果能够证明(1)泄露人与受密人在敏感期内接触、联络(2)双方利益一致或关系密切(3)受密人从事内幕交易且交易明显异常,那么即便泄露人认为自己并未直接透露内幕信息,依然存在涉刑风险。

正如笔者近期办理的一起案件中,内幕信息知情人并未直接泄露内幕信息给对方,对方主张系通过商业判断而做出的投资决策,但内幕信息知情人同样面临刑事处罚风险。对此,如何防范泄露内幕信息刑事风险值得深入探讨。笔者认为,上市公司高管应主动做好风险隔离,避免被推定入罪,同时落实内幕信息保密责任,建立犯罪预防机制。

第一,内幕信息敏感期内开展商业谈判、协作等活动,应留存相关记录,如录音、会议纪要、聊天记录等,用来直接证明其在接触、联络过程中并未泄露内幕信息。

第二,内幕信息敏感期内,在接触和联络关系密切人员时,应尽量避免谈及涉及内幕信息的相关话题。如在(2016)沪01刑初80号内幕交易、泄露内幕信息案判决中,法院认为被告人汪宇明系内幕信息知情人,在内幕信息敏感期内与其姐夫彭强曾多次闲聊行业内上市公司情况,其中就涉及内幕信息相关方,结合彭强在内幕信息敏感期内的异常交易表现,最终认汪宇明在闲谈过程中主动泄露了内幕信息,构成泄露内幕信息罪。

第三,主动收集和留存可能构成正当事由、反驳指控的证据。处罚泄露人以受密人实施内幕交易为前提,但如果交易存在正当理由,则可对指控进行有效反驳。根据2012年《内幕交易司法解释》第4条的规定,正当理由包括股份收购、预定交易、依据已披露信息交易和其他正当理由。因此,如交易双方确系因上述理由实施交易,则应提前留存证据,以免日后出现取证困难问题。

第四,建立完善内幕信息知情人登记管理制度,并明确知情人的保密责任。在上市公司的日常管理中,内部应当对全阶段、全环节的内幕信息知情人名单进行记录和确认,并记录内幕信息的时间、地点、依据、方式和内容等信息。同时,知情人的登记范围不应限于本单位内部,对于收购人、重大资产重组交易对方以及其他重大影响事项发起方均应记录内幕信息知情人。

第五,在上市公司进行收购、重大资产重组、发行证券、合并分立、回购股份等重大事项时,应当制作重大事项进程备忘录,内容包括但不限于筹划决策过程中各个关键时间节点、参与筹划决策人员名单、筹划决策方式等。

第六,应在公司治理层面反映内幕信息保密机制的架构。具体而言,上市公司董事会应负责建立内幕信息知情人档案及重大事项进程备忘录,由董事会秘书负责具体事项办理。上市公司监事会应对保密机制建立实施情况进行监督。

上市公司的高管有保守秘密的义务,通常都会以更高的诚信理念和职业操守来指引自己。但是,不主动“泄密”并不等于没有任何刑事风险,从实践中案例看,不乏各种偶然巧合的导致老板们身陷囹圄的情况,比如:“说者无心,听者有意”;或者是,“你只是介绍了公司的基本面,听者却大幅买进,恰逢公司有重大交易发生”。泄露内幕信息犯罪属于“泄密”类的犯罪,具有极高的私密性,从办案机关的级别、能力,到技术手段的运用,法律上推定方式的运用,可以说都是非常强力的。所以,一旦被纳入“猎捕”的范围,想要证明若干年前某个沟通、交流的细节,有百口莫辩之感。唯有在涉及内幕信息的相关工作中提前准备、遵守规则、谨慎行事,对于内幕信息保密工作,要做到“豫兮若冬涉川;对于相关涉密人员,要做到“犹兮若畏四邻”。

注释:

【1】:参见《最高检案管办负责人就2023年1至3月全国检察机关主要办案数据答记者问》https://www.spp.gov.cn//xwfbh/wsfbt/202304/t20230427_612631.shtml#3,最后访问日期:2023年5月26日。